PILIER III 2022

-

Préambule

Le rapport sur le Pilier III présente l’information relative aux risques du Groupe BPCE et est préparé conformément au règlement européen 2019/876, dit « CRR II », en particulier selon les articles 431à 455 du règlement, qui détaillent les informations à publier par les établissements au titre du Pilier III. Le paquet législatif CRR II-CRD V a été adopté le 20 mai 2019 par le Parlement européen et est entré en vigueur le 28 juin 2021. Les informations à fournir au titre du Pilier III ont également été préparées conformément au règlement d’exécution (UE) 2021/637 de la Commission européenne du 15 mars 2021.

Le format et les références des tableaux du Pilier III ont évolué au 30 juin 2021 selon les normes techniques définies par le règlement d’exécution (UE) no 2021/637.

Le Groupe BPCE a mis en œuvre un cadre de contrôle interne afin de vérifier que les informations publiées sont appropriées et conformes.

-

1. CHIFFRES CLÉS

(1) CRR/ CRD IV sans mesures transitoires ; les fonds propres additionnels de catégorie 1 tiennent compte des émissions subordonnées devenues non éligibles au taux de phase-out en vigueur.

31/12/2022

31/12/2021

Coût du risque (en points de base) (1)

24

23

Taux d’encours douteux/Encours bruts

2,3 %

2,4 %

Dépréciations constituées/Encours bruts

41,3 %

42,7 %

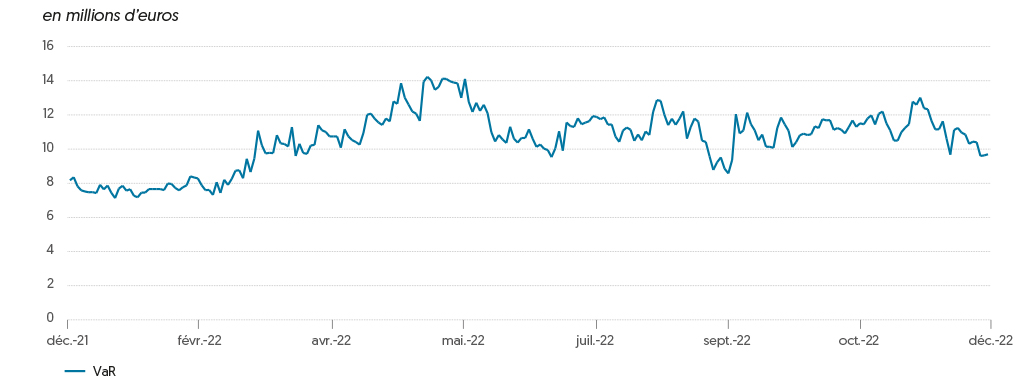

VaR consolidée du Groupe BPCE (en millions d’euros)

10,3

8,3

Réserves de liquidité (en milliards d’euros)

322

329

(1)Hors éléments exceptionnels.

en millions d’euros

a

b

c

d

e

31/12/2022

30/09/2022

30/06/2022

31/03/2022

31/12/2021

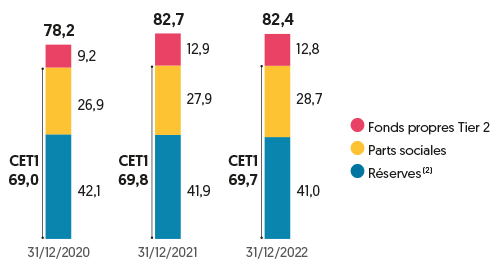

FONDS PROPRES DISPONIBLES

1

Fonds propres de base de catégorie 1 (CET1)

69 665

69 453

68 557

68 181

69 764

2

Fonds propres de catégorie 1

69 665

69 453

68 557

68 181

69 764

3

Fonds propres totaux

82 424

83 212

82 322

83 061

82 715

RISQUES PONDÉRÉS

4

Montant total des risques pondérés

460 858

460 514

459 214

448 000

441 428

RATIOS DE FONDS PROPRES (EN POURCENTAGE DES RISQUES PONDÉRÉS)

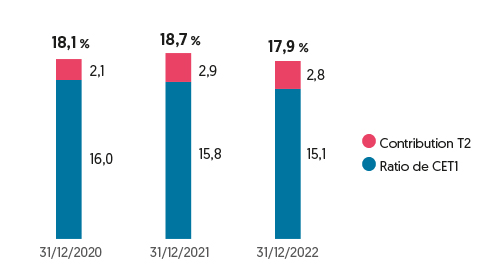

5

Ratio de fonds propres de base de catégorie 1

15,12 %

15,08 %

14,93 %

15,22 %

15,80 %

6

Ratio de fonds propres de catégorie 1

15,12 %

15,08 %

14,93 %

15,22 %

15,80 %

7

Ratio de fonds propres totaux

17,88 %

18,07 %

17,93 %

18,54 %

18,74 %

EXIGENCES DE FONDS PROPRES SUPPLÉMENTAIRES POUR FAIRE FACE AUX RISQUES AUTRES QUE LE RISQUE DE LEVIER EXCESSIF (EN POURCENTAGE DES RISQUES PONDÉRÉS)

EU 7a

Exigences de fonds propres supplémentaires pour faire face aux risques autres que le risque de levier excessif

2,00 %

2,00 %

2,00 %

2,00 %

1,75 %

EU 7b

dont : à satisfaire avec des fonds propres CET1

1,13 %

1,13 %

1,50 %

1,50 %

1,31 %

EU 7c

dont : à satisfaire avec des fonds propres de catégorie 1

1,50 %

1,50 %

1,50 %

1,50 %

1,31 %

EU 7d

Exigences totales de fonds propres SREP

10,00 %

10,00 %

10,00 %

10,00 %

9,75 %

EXIGENCE GLOBALE DE COUSSIN ET EXIGENCE GLOBALE DE FONDS PROPRES (EN POURCENTAGE DES RISQUES PONDÉRÉS)

8

Coussin de conservation des fonds propres

2,50 %

2,50 %

2,50 %

2,50 %

2,50 %

EU 8a

Coussin de conservation découlant du risque macroprudentiel ou systémique constaté au niveau d’un État membre

0,00 %

0,00 %

0,00 %

0,00 %

0,00 %

9

Coussin de fonds propres contracyclique spécifique à l’établissement

0,03 %

0,01 %

0,02 %

0,02 %

0,02 %

EU 9a

Coussin pour le risque systémique

0,00 %

0,00 %

0,00 %

0,00 %

0,00 %

10

Coussin pour les établissements d’importance systémique mondiale

1,00 %

1,00 %

1,00 %

1,00 %

1,00 %

EU 10a

Coussin pour les autres établissements d’importance systémique

0,00 %

0,00 %

0,00 %

0,00 %

0,00 %

11

Exigence globale de coussin

3,53 %

3,51 %

3,52 %

3,52 %

3,52 %

EU 11a

Exigences globales de fonds propres

13,53 %

13,51 %

13,52 %

13,52 %

13,27 %

12

Fonds propres CET1 disponibles après le respect des exigences totales de fonds propres SREP

9,12 %

9,08 %

8,93 %

9,22 %

9,99 %

RATIO DE LEVIER

13

Mesure de l’exposition totale

1 388 681

1 408 372

1 355 218

1 242 971

1 212 857

14

Ratio de levier

5,02 %

4,93 %

5,06 %

5,49 %

5,75 %

EXIGENCES DE FONDS PROPRES SUPPLÉMENTAIRES POUR FAIRE FACE AU RISQUE DE LEVIER EXCESSIF (EN POURCENTAGE DE LA MESURE DE L’EXPOSITION TOTALE)

EU 14a

Exigences de fonds propres supplémentaires pour faire face au risque de levier excessif

0,00 %

0,00 %

0,00 %

0,00 %

0,00 %

EU 14b

dont : à satisfaire avec des fonds propres CET1

0,00 %

0,00 %

0,00 %

0,00 %

0,00 %

EU 14c

Exigences de ratio de levier SREP totales

3,00 %

3,00 %

3,00 %

3,23 %

3,23 %

EXIGENCE DE COUSSIN LIÉ AU RATIO DE LEVIER ET EXIGENCE DE RATIO DE LEVIER GLOBALE (EN POURCENTAGE DE LA MESURE DE L’EXPOSITION TOTALE)

EU 14d

Exigence de coussin lié au ratio de levier

-

-

-

-

-

EU 14e

Exigence de ratio de levier globale

3,00 %

3,00 %

3,00 %

3,23 %

3,23 %

RATIO DE COUVERTURE DES BESOINS DE LIQUIDITÉ

15

Actifs liquides de qualité élevée (HQLA) totaux (valeur pondérée -moyenne)

220 984

210 361

185 958

218 414

222 399

EU 16a

Sorties de trésorerie — Valeur pondérée totale

208 095

228 626

225 657

223 048

205 973

EU 16b

Entrées de trésorerie — Valeur pondérée totale

66 970

79 433

84 314

76 936

67 903

16

Sorties de trésorerie nettes totales (valeur ajustée)

141 125

149 192

141 342

146 113

138 069

17

Ratio de couverture des besoins de liquidité

156,59 %

141,00 %

131,57 %

149,48 %

161,08 %

RATIO DE FINANCEMENT STABLE NET

18

Financement stable disponible total

828 977

854 269

843 577

875 246

875 323

19

Financement stable requis total

780 086

783 702

773 139

767 840

756 669

20

Ratio NSFR

106,27 %

109,00 %

109,11 %

113,99 %

115,68 %

-

1.1 Typologie des risques

Macro-familles de risques

Définitions

Risques de crédit et de contrepartie

Risque de pertes résultants de l’incapacité des clients, d’émetteurs ou d’autres contreparties à faire face à leurs engagements financiers. Il Inclut le risque de contrepartie afférant aux opérations de marché(risque de remplacement) et aux activités de titrisation. Il peut être aggravé par le risque de concentration.

Risques financiers

•Risque de marché

Risque de perte de valeur d’instruments financiers résultants des variations de paramètres de marché, de la volatilité de ces paramètres et des corrélations entre ces paramètres. Les paramètres concernés sont notamment les taux de change, les taux d’intérêt ainsi que les prix des titres (actions, obligations) et des matières premières, des dérivés et de tout autre actif tels que les actifs immobiliers.

•Risque de liquidité

Risque que le groupe ne puisse faire face à ses besoins de trésorerie ou à ses besoins de collatéral au moment où ils sont dus et à un coût raisonnable.

•Risque structurel de taux d’intérêt

Risques de pertes de marge d’intérêt ou de valeur de la position structurelle à taux fixe en cas de variation sur les taux d’intérêt. Les risques structurels de taux d’intérêt sont liés aux activités commerciales et aux opérations de gestion propre

•Risque de spread de crédit

Risque lié à la dégradation de la qualité de la signature d’un émetteur particulier ou d’une catégorie particulière d’émetteurs.

•Risque de change

Risque de pertes de marge d’intérêt ou de valeur de la position structurelle à taux fixe en cas de variation sur le taux d’intérêt de change. Les risques structurels de taux et de change sont liés aux activités commerciales et aux opérations de gestion propre.

Risques non-financiers

•Risque de non-conformité

Risque de sanction judiciaire, administrative ou disciplinaire, de perte financière significative ou d’atteinte à la réputation, qui naît du non-respect de dispositions propres aux activités bancaires financière, qu’elles soient de nature législative ou règlementaire, nationale ou européenne directement applicables, ou qu’il s’agisse de normes professionnelles et déontologiques, ou d’instructions des dirigeants effectifs prises notamment en application des orientations de l’organe de surveillance.

•Risque opérationnel

Risque de pertes résultant d’une inadaptation ou d’une défaillance imputable à des procédures, personnels et systèmes internes comme notamment les systèmes d’information, ou à des évènements extérieurs, y compris les évènements de faible probabilité d’occurrence, mais à risque de perte élevé.

•Risques de souscription d’assurance

Risque, au-delà de la gestion des risques actifs/passifs (risques de taux, de valorisation, de contrepartie et de change, de tarification des primes du risque de mortalité et des risques structurels liés aux activités d’assurance vie et dommage y compris les pandémies, les accidents et les catastrophes (séismes, ouragans, catastrophes industrielles, actes de terrorismes et conflits militaires).

Risques stratégiques d’activité et d’écosystème

•Risque de solvabilité

Risque d’incapacité de la société à faire face à ses engagements à long terme et/ou à assurer la continuité des activités ordinaires dans le futur.

•Risque climatique

Vulnérabilité des activités bancaires au changement climatique où l’on peut distinguer le risque physique lié directement au changement climatique et le risque de transition lié à la lutte contre le changement climatique.

-

1.2 Évolutions réglementaires

Le déclenchement d’une guerre aux portes de l’UE, avec son impact sur l’accès à l’énergie et sur l’accélération de l’inflation a encore plus recentré les travaux réglementaires européens et français sur la protection des consommateurs et la souveraineté économique. Les Européens semblent soudés sur différents sujets, ce qui pousse la commission et les parlementaires à maintenir une activité réglementaire soutenue.

Dans un contexte de difficultés de l’économie « réelle », les colégislateurs ont été particulièrement efficaces dans la prise en charge du paquet bancaire CRR3/CRD6 en 2022.

Le projet de la Commission (octobre 2021) avait déjà repris une part importante de mesures consensuelles entre Etats membres. Le Conseil, sous la présidence française, a ainsi pu trouver un compromis en 6 mois de travail. Les intérêts nationaux se sont exprimés sur quelques sujets politiques comme le niveau d’application des exigences prudentielles de fonds propres (individuel ou consolidé) pour satisfaire les pays host (mécanisme de l’output floor), l’introduction de clause grand-père pour les participations « stratégiques » au bénéfice des IPS allemands, le calcul forfaitaire du risque opérationnel sans prise en compte des pertes historiques pour les banques espagnoles… Au Parlement européen, la forte fragmentation des partis a favorisé un travail accéléré par absence de majorité sur la plupart des propositions d’amendement y compris sur les demandes des écologistes pour utiliser les banques comme outil de verdissement de l’économie européenne. Le compromis reste donc proche du projet initial de la Commission et des amendements techniques du projet du Conseil, sauf sur des sujets de gouvernance propres au texte européen : le traitement des succursales de pays tiers et les modalités d’évaluation de l’aptitude des dirigeants. Ainsi les travaux du Trilogue devraient également être conclus rapidement en 2023.

S’agissant du cadre de résolution, l’Eurogroupe en juin 2022 a validé une approche pragmatique et a demandé à la Commission de recentrer le projet de réforme sur un nombre de sujet limités (hiérarchie des créances, notion d’intérêt public…) afin de clarifier le traitement applicable aux banques de taille moyenne. Le Parlement regrette que le projet de fonds de garantie européen soit exclu du champ de la révision et demande des engagements forts. Un projet législatif est attendu pour 2023.

L’agenda réglementaire reste soutenu pour les banques et BPCE : initiative sur l’euro digital, révision de la directive sur le crédit à la consommation, révision de la directive sur la commercialisation à distance des services financiers, ainsi que l’accélération de l’agenda de finance durable, et la finalisation des travaux sur l’open finance.

Sur l’euro digital, la commission travaille sur un texte qui précisera la base légale, et qui sera publié fin mai 2023.

La directive crédit à la consommation est toujours en négociation au trilogue, ou les discussions continuent sur l’inclusion des GAFAMs, qui font du paiement différé/fractionné sur leurs biens et services, dans le champ de la directive.

Sur la directive commercialisation à distance des services financiers, il s’agit d’abroger les dispositions du texte pour les intégrer dans la directive Droit des Consommateurs.

Sur la finance durable, de nombreux textes ont déjà été adoptés et sont en phase d’implémentation et de développement technique : EU taxonomy, CSRD (corporate sustainability disclosure regulation) qui remplace NFRD et intégrera les standards de reporting extra financiers (EFRAG, SFDR -sustainable finance disclosure regulation – Déforestation), tandis que d’autres textes sont en cours de négociation : CSDDD (Corporate sustainability due diligence directive) – devoir de vigilance des entreprises en matière de durabilité, et EU green bond standards.

-

2. FACTEURS DE RISQUE

L’environnement bancaire et financier, dans lequel le Groupe BPCE évolue, l’expose à une multitude de risques et le contraint à la mise en œuvre d’une politique de maîtrise et de gestion de ces risques toujours plus exigeante et rigoureuse (cf. article 16 du règlement (UE) no 2017/1129 dit « Prospectus 3 » du 14 juin 2017, dont les dispositions relatives aux facteurs de risque sont entrées en vigueur le 21 juillet 2019).

Certains des risques auxquels est exposé le Groupe BPCE sont décrits ci-dessous. Toutefois, il ne s’agit pas d’une liste exhaustive de l’ensemble des risques du Groupe BPCE pris dans le cadre de son activité ou en considération de son environnement. Les risques présentés ci-dessous, sont ceux identifiés à ce jour comme étant importants et spécifiques au Groupe BPCE, et qui pourraient avoir une incidence défavorable majeure sur son activité, sa situation financière et/ou ses résultats. Au sein de chacune des sous-catégories de risques mentionnées ci-dessous, le facteur de risque que le Groupe BPCE considère, à date, comme le plus important est mentionné en premier lieu.

-

Risques stratégiques, d’activité et d’écosystème

Le Groupe BPCE pourrait être vulnérable aux environnements politiques, macroéconomiques et financiers ou aux situations particulières des pays où il conduit ses activités.

Certaines entités du Groupe BPCE sont exposées au risque pays, qui est le risque que les conditions économiques, financières, politiques ou sociales d’un pays étranger, notamment dans lequel il peut exercer une activité, affectent leurs intérêts financiers. Le Groupe BPCE développe principalement ses activités en France (81 % du produit net bancaire pour l’exercice clos le 31 décembre 2022) et en Amérique du Nord (11% du produit net bancaire pour l’exercice clos le 31 décembre 2022), les autres pays européens et le reste du monde représentant respectivement 4 % et 4 % du produit net bancaire pour l’exercice clos le 31 décembre 2022. La note annexe aux comptes consolidés du Groupe BPCE 12.6 « Implantations par pays », figurant dans le document d’enregistrement universel 2022, liste les entités présentes dans chaque pays et indique notamment la ventilation du produit net bancaire et du résultat avant impôt par pays d’implantation.

Un changement significatif dans l’environnement politique ou macroéconomique de ces pays ou régions pourrait entraîner des charges supplémentaires ou réduire les bénéfices réalisés par le Groupe BPCE.

L’ampleur des déséquilibres à résorber (décalage entre l’offre et la demande sur les marchés des biens et du travail ; dettes publiques et privées ; mécanique inflationniste des anticipations ; hétérogénéité des situations géographiques et sectorielles), combinée à de nombreux risques mondiaux superposés, peut toujours faire basculer les économies développées dans une spirale dépressive. Ces menaces conjointes portent principalement à ce jour sur : les incertitudes géopolitiques et sanitaires (risques sur les approvisionnements et les chaînes de valeur, évolution de la situation militaire russo-ukrainienne et des sanctions contre la Russie, tension accrue entre Taïwan et la Chine, disponibilité d’armes nucléaires en Iran, remise en cause effective de la politique zéro-Covid en Chine) ; le développement de tendances protectionnistes notamment américaines (à l’exemple du Chips Act – 270 milliards de dollars – et de l’Inflation Reduction Act (IRA) – 370 milliards de dollars –, promulgués en août 2022, tous deux subventionnant massivement l’industrie des microprocesseurs et des énergies renouvelables) ; les délais d’impacts négatifs sur l’activité des resserrements monétaires successifs et des moindres soutiens budgétaires ; les renégociations des contrats, singulièrement sur le gaz naturel et l’électricité en zone euro. De surcroît, le développement de la guerre en Ukraine, par sa proximité géographique entretient tant l’incertitude et la crainte que la lassitude face à la permanence des crises à répétition rapide, surtout après la pandémie.

En complément toute perturbation économique grave, telle que l’inflation actuelle et son impact sur l’économie, ou comme la crise financière de 2008 ou la crise de la dette souveraine en Europe en 2011 ou bien encore une crise géopolitique majeure, pourrait avoir un impact significatif négatif sur toutes les activités du Groupe BPCE, en particulier si la perturbation est caractérisée par une absence de liquidité du marché rendant difficile le financement du Groupe BPCE. En particulier, certains risques ne relèvent pas du cycle spontané en raison de leur caractère exogène, qu’il s’agisse de la dégradation de la qualité de la dette corporate dans le monde (cas du marché des « leveraged loans ») ou de la menace d’une nouvelle amplification de l’épidémie, voire à plus long terme, de l’obstacle climatique. Ainsi, durant les deux dernières crises financières de 2008 et de 2011, les marchés financiers ont alors été soumis à une forte volatilité en réaction à divers événements, dont, entre autres, la chute des prix du pétrole et des matières premières, le ralentissement et des turbulences sur les marchés économiques et financiers, qui ont impacté directement ou indirectement plusieurs activités du Groupe BPCE, notamment les opérations sur titres ainsi que les prestations de services financiers.

De même le conflit armé déclenché par la Fédération Russie à la suite de son invasion de l’Ukraine constitue un changement significatif pénalisant directement ou indirectement l’activité économique des contreparties financées par le Groupe BPCE, et entraînant des charges supplémentaires ou en réduisant les bénéfices réalisés par le Groupe BPCE, notamment en arrêtant ses activités dans cette zone géographique. À titre d’information, au 31 décembre 2022, les contreparties ukrainiennes ont été dépréciées à hauteur de 35 millions d’euros correspondant à une exposition brute de 91 millions d’euros. Les contreparties russes ont été dépréciées à hauteur de 85 millions d’euros correspondant à une exposition brute de 1 088 millions d’euros. Ces expositions sont très limitées eu égard aux 939 milliards d’euros d’encours bruts de prêts et créances au coût amorti du Groupe BPCE au 31 décembre 2022 (clientèle et établissements de crédit).

Pour de plus amples informations, se reporter aux chapitres 4.2.1 « Environnement économique et financier » et 4.7 « Perspectives pour le Groupe BPCE » figurant dans le document d’enregistrement universel 2022.

Le risque de pandémie (exemple de coronavirus – Covid-19) et ses conséquences économiques pourraient continuer à affecter négativement les activités, les résultats et la situation financière du Groupe.

L’apparition fin 2019 de la Covid-19 et la propagation rapide de la pandémie à l’ensemble de la planète a entrainé une dégradation de la situation économique de nombreux secteurs d’activité, une dégradation financière des agents économiques, une forte perturbation des marchés financiers, les pays touchés ayant été par ailleurs conduits à prendre des mesures sanitaires pour y répondre (fermetures de frontières, mesures de confinement, restrictions concernant l’exercice de certaines activités économiques…). Des dispositifs gouvernementaux (prêts garantis, aides fiscales et sociales...) et bancaires (moratoires)

ont été mis en place. Certaines contreparties peuvent sortir fragilisées de cette période sans précédent.

Des mesures massives de politique budgétaire et de politique monétaire de soutien à l’activité ont été mises en place entre 2020 et 2022, notamment par le gouvernement français (dispositif de Prêts Garantis par l’État à destination des entreprises et des professionnels, pour les particuliers, mesures de chômage partiel ainsi que de nombreuses autres mesures d’ordre fiscal, social et paiement de factures) et par la Banque centrale européenne (accès plus abondant et moins cher à des enveloppes de refinancement très importantes). Dans ce cadre, le Groupe BPCE a participé activement au programme de Prêts Garantis par l’État français et a pris des dispositions particulières pour accompagner financièrement ses clients et les aider à surmonter les effets de cette crise sur leurs activités et leurs revenus (par exemple, report automatique d’échéances de prêt de 6 mois pour certains professionnels et micro-entreprises/PME). Rien ne permet toutefois de garantir que de telles mesures suffiront à compenser, à terme, les effets négatifs de la pandémie sur l’économie ou à stabiliser les marchés financiers, pleinement et durablement. Notamment, le remboursement des Prêts Garantis par l’État peut entrainer des défaillances chez les emprunteurs et des pertes financières pour le Groupe BPCE à hauteur de la part non garantie par l’État.

Le 8 juillet 2021, le Groupe BPCE a annoncé son plan stratégique BPCE 2024. Il s’articule autour des trois priorités stratégiques suivantes : (i) être conquérant avec 1,5 milliard d’euros de revenus additionnels dans cinq domaines prioritaires, (ii) les clients, en leur proposant la plus haute qualité de service avec un modèle relationnel adapté, et (iii) le climat, grâce à des engagements concrets et mesurables s’inscrivant dans une trajectoire Net zéro. Le plan stratégique BPCE 2024 s’appuie sur les trois lignes de force suivantes : (i) être simple : parce que le Groupe BPCE recherche l’efficacité et la satisfaction de ses clients, il vise davantage de simplicité ; (ii) être innovant : parce que le Groupe BPCE est animé d’un esprit entrepreneurial et est conscient de la réalité des mutations en cours, il renforce sa capacité d’innovation ; et (iii) être sûr, parce que le Groupe BPCE s’inscrit sur un temps long, il privilégie au regard de ses ambitions la sécurité de son modèle de développement. Ces objectifs stratégiques ont été établis dans le contexte de la crise de la Covid-19, qui a agi comme un révélateur et un accélérateur de tendances profondes (notamment, digitalisation, travail hybride, transition énergétique) et marque la volonté du Groupe BPCE d’accélérer son développement en accompagnant ses clients dans la relance économique et leurs projets en sortie de crise sanitaire. Le succès du plan stratégique BPCE 2024 repose sur un très grand nombre d’initiatives devant être déployées au sein des différents métiers du Groupe BPCE. Bien qu’un très grand nombre de ces objectifs puisse être atteint, il est possible qu’ils ne le soient pas tous, ni de prédire, parmi ces objectifs, lesquels ne seront pas atteints. Le plan stratégique BPCE 2024 prévoit également des investissements importants, mais si les objectifs du plan ne sont pas atteints, le rendement de ces investissements pourra être inférieur aux prévisions. Si le Groupe BPCE ne réalise pas les objectifs définis dans son plan stratégique BPCE 2024, sa situation financière et ses résultats pourraient être affectés de manière plus ou moins significative.

Les risques climatiques dans leur composante physique et de transition et leurs conséquences sur les acteurs économiques pourraient affecter négativement les activités, les résultats et la situation financière du Groupe BPCE.

Les risques associés au changement climatique constituent des facteurs aggravant des risques existants, notamment du risque de crédit, du risque opérationnel et du risque de marché. BPCE est notamment exposé au risque climatique physique et au risque climatique de transition. Ils sont potentiellement porteurs de risque d’image et/ou de réputation.

Le risque physique a pour conséquence une augmentation des coûts économiques et des pertes financières résultants de la gravité et de la fréquence accrue des phénomènes météorologiques extrêmes liés au changement climatique (comme les canicules, les glissements de terrain, les inondations, les gelées tardives, les incendies et les tempêtes) ainsi que des modifications progressives à long terme du climat (comme les modifications des précipitations, la variabilité météorologique extrême ainsi que la hausse du niveau des mers et des températures moyennes). Il peut avoir un impact d’une étendue et d’une ampleur considérables, susceptibles d’affecter une grande variété de zones géographiques et de secteurs économiques concernant le Groupe BPCE. Ainsi, les épisodes cévenols touchant chaque année le sud-est de la France peuvent provoquer l’inondation de bâtiments, usines, bureaux ralentissant voire rendant impossible l’activité du client. De plus, le risque climatique physique peut se propager le long de la chaîne de valeur des entreprises clientes du Groupe BPCE, pouvant entraîner leur défaillance et donc générer des pertes financières pour le Groupe BPCE. Ces risques climatiques physiques sont susceptibles de s’accroître et risquent d’entrainer des pertes importantes pour le Groupe BPCE.

Le risque de transition est lié au processus d’ajustement vers une économie à faible émission de carbone. Le processus de réduction des émissions est susceptible d’avoir un impact significatif sur tous les secteurs de l’économie en affectant la valeur des actifs financiers et la profitabilité des entreprises. L’augmentation des coûts liés à cette transition énergétique pour les acteurs économiques, entreprises comme particuliers, pourraient entraîner un accroissement des défaillances et ainsi accroître les pertes du Groupe BPCE de façon significative. Par exemple, la loi Énergie-Climat du 8 novembre 2019 limitera à partir de 2023 et plus complètement en 2028 la vente et la location de biens immobiliers aux performances énergétiques les plus faibles. Les clients du Groupe BPCE devront prévoir des travaux de rénovation pour une vente ou une location éventuelle. Le risque réside dans l’impossibilité pour les clients du Groupe BPCE d’effectuer ces coûteux travaux et par conséquent de ne pouvoir réaliser l’opération financière nécessaire à l’équilibre de leur budget. Ces clients du Groupe BPCE pourraient par conséquent devenir insolvables, ce qui entrainerait des pertes financières significatives pour le Groupe BPCE.

Le Groupe BPCE pourrait rencontrer des difficultés pour adapter, mettre en œuvre et intégrer sa politique dans le cadre d’acquisitions ou de joint-ventures.

Même si les acquisitions ne constituent pas la composante majeure de sa stratégie actuelle, le Groupe BPCE pourrait néanmoins réfléchir à l’avenir à des opportunités de croissance externe ou de partenariat. Bien que le Groupe BPCE procède à une analyse approfondie des sociétés qu’il envisage d’acquérir ou des joint-ventures auxquelles il compte participer, il n’est généralement pas possible de conduire un examen exhaustif à tous égards. Par conséquent, le Groupe BPCE peut avoir à gérer des passifs non prévus initialement. De même, les résultats de la société acquise ou de la joint-venture peuvent s’avérer décevants et les synergies attendues peuvent ne pas être réalisées en totalité ou en partie, ou l’opération peut engendrer des coûts plus élevés que prévu. Le Groupe BPCE peut également rencontrer des difficultés lors de l’intégration d’une nouvelle entité. L’échec d’une opération de croissance externe annoncée ou l’échec de l’intégration d’une nouvelle entité ou d’une joint-venture est susceptible d’obérer la rentabilité du Groupe BPCE. Cette situation peut également provoquer le départ de collaborateurs clés. Dans la mesure où, pour conserver ses collaborateurs, le Groupe BPCE se verrait contraint de leur proposer des avantages financiers, cette situation peut également se traduire par une augmentation des

coûts et une érosion de la rentabilité. Dans le cas de joint-ventures, le Groupe BPCE est exposé à des risques supplémentaires et des incertitudes en ce qu’il pourrait dépendre de systèmes, contrôles et personnes qui ne sont pas sous son contrôle et peut, à ce titre, engager sa responsabilité, subir des pertes ou des atteintes à sa réputation. De plus, des conflits ou désaccords entre le Groupe BPCE et ses associés au sein de la joint-venture peuvent avoir un impact négatif sur les avantages recherchés par la joint-venture. Au 31 décembre 2022, le total des participations dans les entreprises mises en équivalence s’élève à 1,7 milliard d’euros. Pour de plus amples informations se référer à la note 12.4 « Partenariats et entreprises associées », des comptes consolidés du Groupe BPCE, figurant dans le document d’enregistrement universel 2022.

La concurrence intense, tant en France, son principal marché, qu’à l’international, est susceptible de peser sur les revenus nets et la rentabilité du Groupe BPCE.

Les principaux métiers du Groupe BPCE sont tous confrontés à une vive concurrence, que ce soit en France ou dans d’autres parties du monde où il exerce des activités importantes. La consolidation, que ce soit sous la forme de fusions et d’acquisitions ou d’alliances et de coopération, renforce cette concurrence. La consolidation a créé un certain nombre d’entreprises, qui, à l’image du Groupe BPCE, ont la capacité d’offrir une large gamme de produits et de services, qui vont de l’assurance, aux prêts et aux dépôts en passant par le courtage, la banque d’investissement et la gestion d’actifs. Le Groupe BPCE est en concurrence avec d’autres entités sur la base d’un certain nombre de facteurs, incluant l’exécution des produits et services offerts, l’innovation, la réputation et le prix. Si le Groupe BPCE ne parvenait pas à maintenir sa compétitivité en France ou sur ses autres principaux marchés en proposant une gamme de produits et de services à la fois attractifs et rentables, il pourrait perdre des parts de marché dans certains métiers importants ou subir des pertes dans tout ou partie de ses activités.

À titre d’exemple, au 31 décembre 2022, le Groupe BPCE est, en France, la première banque des PME (1) , la deuxième banque de particuliers(2). Il détient 26,2 % de part de marché en crédit habitat(2). Pour la Banque de proximité et Assurance, les encours de crédit s’élèvent à 701 milliards d’euros et les encours d’épargne(3) à 888 milliards d’euros (pour de plus amples informations sur la contribution de chaque métier, et de chaque réseau, se référer au chapitre 1.4 « Les métiers du Groupe » du document d’enregistrement universel 2022).

Par ailleurs, tout ralentissement de l’économie mondiale ou des économies dans lesquelles se situent les principaux marchés du Groupe BPCE est susceptible d’accroître la pression concurrentielle, notamment à travers une intensification de la pression sur les prix et une contraction du volume d’activité du Groupe BPCE et de ses concurrents. Pourraient également faire leur entrée sur le marché de nouveaux concurrents plus compétitifs, soumis à une réglementation distincte ou plus souple, ou à d’autres exigences en matière de ratios prudentiels. Ces nouveaux entrants seraient ainsi en mesure de proposer une offre de produits et services plus compétitive. Les avancées technologiques et la croissance du commerce électronique ont permis aux établissements autres que des institutions dépositaires d’offrir des produits et services qui étaient traditionnellement des produits bancaires, et aux institutions financières et à d’autres sociétés de fournir des solutions financières électroniques et fondées sur Internet, incluant le commerce électronique de titres. Ces nouveaux entrants pourraient exercer des pressions à la baisse sur les prix des produits et services du Groupe BPCE ou affecter la part de marché du Groupe BPCE. Les avancées technologiques pourraient entraîner des changements rapides et imprévus sur les marchés sur lesquels le Groupe BPCE est présent. La position concurrentielle, les résultats nets et la rentabilité du Groupe BPCE pourraient en pâtir s’il ne parvenait pas à adapter ses activités ou sa stratégie de manière adéquate pour répondre à ces évolutions.

La capacité du Groupe BPCE à attirer et retenir des salariés qualifiés est cruciale pour le succès de son activité et tout échec à ce titre pourrait affecter sa performance.

Les salariés des entités du Groupe BPCE constituent la ressource la plus importante du Groupe. La concurrence pour attirer du personnel qualifié est intense dans de nombreux domaines du secteur des services financiers. Les résultats et la performance du Groupe BPCE dépendent de sa capacité à attirer de nouveaux salariés et à retenir et motiver ses employés actuels. L’évolution de l’environnement économique (notamment les impôts ou d’autres mesures visant à limiter la rémunération des employés du secteur bancaire) pourrait contraindre le Groupe BPCE à transférer ses salariés d’une unité à une autre ou à réduire les effectifs de certaines de ses activités, ce qui pourrait entraîner des perturbations temporaires en raison du temps nécessaire aux employés pour s’adapter à leurs nouvelles fonctions, et réduire la capacité du Groupe BPCE à exploiter l’amélioration du contexte économique. Cela pourrait empêcher le Groupe BPCE de tirer profit d’opportunités commerciales ou d’efficiences potentielles, ce qui par conséquent pourrait affecter sa performance.

Au 31 décembre 2022, les effectifs inscrits du Groupe BPCE s’élèvent à 99 800 collaborateurs. 8 700 collaborateurs CDI ont été recrutés dans l’année (pour de plus amples informations, se référer au chapitre 2.4. « Un groupe engagé et socialement responsable » du document d’enregistrement universel 2022).

(2) Parts de marché particuliers : 21,9 % en épargne des ménages et 26,2 % en crédit immobilier aux ménages (Banque de France T3-2022. Taux de pénétration global de 29,7 % (rang 2) auprès des particuliers (étude SOFIA Kantar, mars 2021). Pour les professionnels : 38,4 % (rang 2) de taux de pénétration auprès des professionnels et des entrepreneurs individuels (enquête Pépites 2020-2021, CSA).

-

Risques financiers

D’importantes variations de taux d’intérêt pourraient avoir un effet défavorable significatif sur le produit net bancaire et nuire à la rentabilité du Groupe BPCE.

Le montant de la marge nette d’intérêts encaissée par le Groupe BPCE au cours d’une période donnée représente une part importante de son produit net bancaire. Par conséquent l’évolution de celle-ci influe de manière significative sur la rentabilité du Groupe BPCE. Les coûts de la ressource ainsi que les conditions de rendement de l’actif et en particulier celles attachées à la production nouvelle sont donc des éléments très sensibles, notamment à des facteurs pouvant échapper au contrôle du Groupe BPCE. Ces changements significatifs peuvent avoir des répercussions importantes, et ce de façon temporaire ou durable, même si la hausse des taux devrait être globalement favorable à moyen long terme.

Après une décennie de taux bas voire négatif, une forte et rapide remontée des taux d’intérêt et de fortes tensions inflationnistes sont apparues, renforcées des conséquences de la crise sanitaire et du conflit en Ukraine. En effet, l’exposition au risque de taux a été renforcée par la conjonction d’éléments défavorables à savoir la hausse de l’inflation (impact majeur sur les taux réglementés), la sortie rapide de la politique de taux négatifs (arbitrage des dépôts de la clientèle), la hausse des spreads interbancaires, alors qu’à l’inverse la production nouvelle de crédits est notamment contrainte par le taux d’usure et l’environnement concurrentiel.

La sensibilité de la valeur actuelle nette du bilan du Groupe BPCE à la baisse et à la hausse des taux de 200 points de base demeure en dessous de la limite Tier 1 de 15 %. Au 31 décembre 2022, le Groupe BPCE est sensible à la hausse des taux avec un indicateur à – 13,94 % par rapport au Tier 1 contre - 11,37 % au 31 décembre 2021. Au 30 septembre 2022, le choc à la hausse de faible amplitude (+ 25 bps) aurait un impact négatif de 1,4 % sur la marge nette d’intérêt projetée (perte de 91 millions d’euros envisagée) sur une année glissante tandis que le scénario à la baisse de faible amplitude (- 25 bps) aurait un impact positif de 1,5 % (gain de 95 millions d’euros envisagé).

Les fluctuations et la volatilité du marché pourraient exposer le Groupe BPCE, à des pertes sur ses activités de trading et d’investissement, ce qui pourrait avoir un effet défavorable sur les résultats des opérations et la situation financière du Groupe BPCE.

Dans le cadre de ses activités de trading pour le compte de ses clients ou d’investissement, le Groupe BPCE peut porter des positions sur les marchés obligataires, de devises, de matières premières et d’actions, ainsi que sur des titres non cotés, des actifs immobiliers et d’autres classes d’actifs. Ces positions peuvent être affectées par la volatilité des marchés, notamment financiers, c’est-à-dire le degré de fluctuations des prix sur une période spécifique sur un marché donné, quels que soient les niveaux du marché concerné. Certaines configurations et évolutions des marchés peuvent aussi entraîner des pertes sur un vaste éventail d’autres produits de trading et de couverture utilisés par, y compris les swaps, les futures, les options et les produits structurés ce qui pourrait avoir un effet défavorable sur les résultats des opérations et la situation financière du Groupe BPCE. De même, les baisses prolongées des marchés et/ou les crises violentes peuvent réduire la liquidité de certaines catégories d’actifs et rendre difficile la vente de certains actifs et, ainsi, entraîner des pertes importantes.

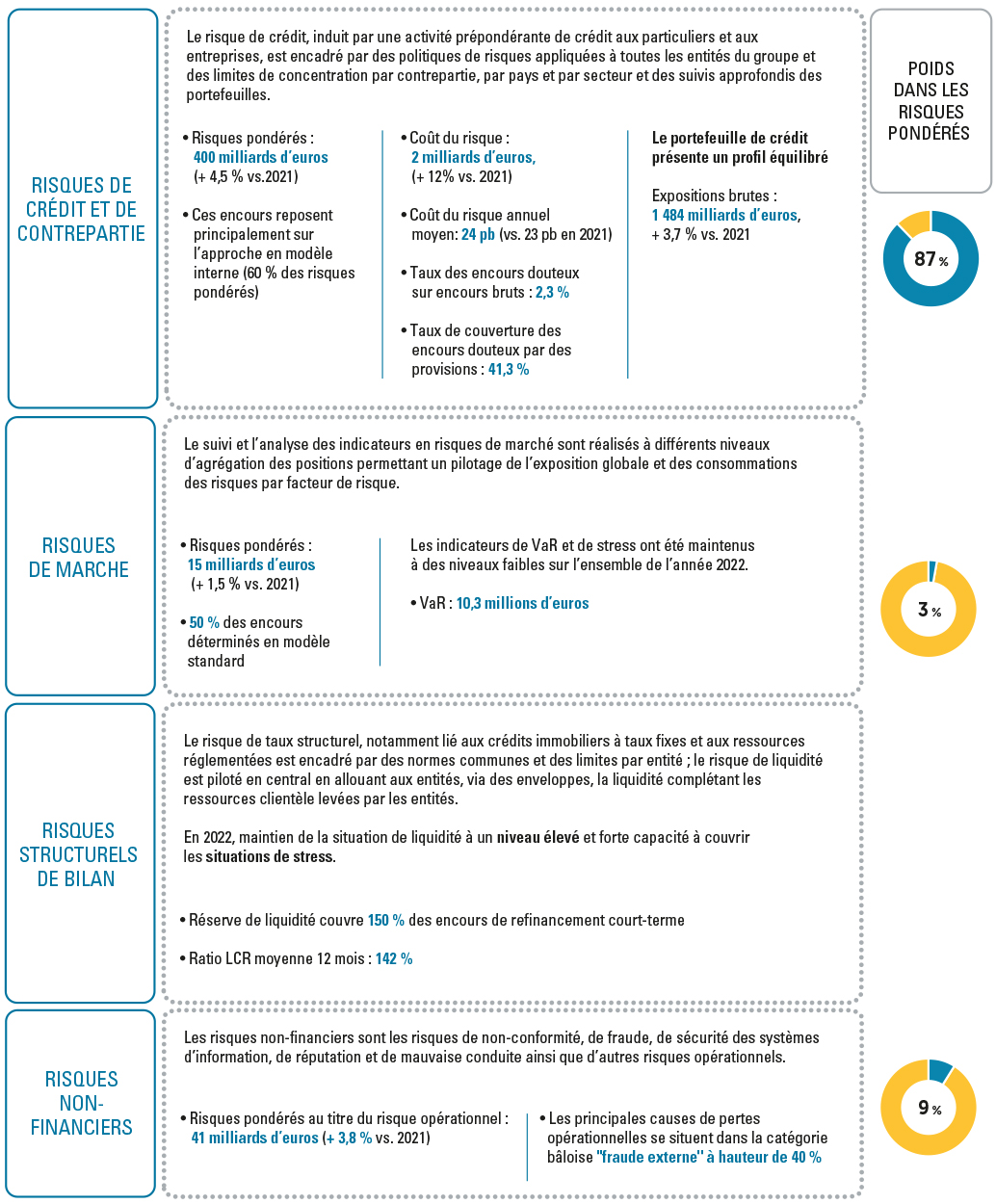

Les risques pondérés relatifs au risque de marché s’élèvent à 15,4 milliards d’euros, soit environ 3 % du total des risques pondérés du Groupe BPCE au 31 décembre 2022. À titre d’information, le poids des activités de la Banque de Grande Clientèle dans le produit net bancaire du Groupe est de 15 % pour l’année 2022. Pour de plus amples informations et à titre d’illustration, se reporter à la note 10.1.2 « Analyse des actifs et passifs financiers classés en niveau 3 de la hiérarchie de juste valeur », des comptes consolidés du Groupe BPCE figurant dans le document d’enregistrement universel 2022.

Le Groupe BPCE est dépendant de son accès au financement et à d’autres sources de liquidité, lesquels peuvent être limités pour des raisons indépendantes de sa volonté, ce qui pourrait avoir un effet défavorable significatif sur ses résultats.

La capacité à accéder à des financements à court et à long terme est essentielle pour les activités du Groupe BPCE. Le financement non collatéralisé du Groupe BPCE inclut la collecte de dépôts, l’émission de dette à long terme et de titres de créances négociables à court et moyen terme ainsi que l’obtention de prêts bancaires et de lignes de crédit. Le Groupe BPCE recourt également à des financements garantis, notamment par la conclusion d’accords de mise en pension et par l’émission de covered bonds. Si le Groupe BPCE ne pouvait accéder au marché de la dette garantie et/ou non garantie à des conditions jugées acceptables, ou s’il subissait une sortie imprévue de trésorerie ou de collatéral, y compris une baisse significative des dépôts clients, sa liquidité pourrait être négativement affectée. En outre, si le Groupe BPCE ne parvenait pas à maintenir un niveau satisfaisant de collecte de dépôts auprès de ses clients (notamment, par exemple, en raison de taux de rémunération des dépôts plus élevés pratiqués par les concurrents du Groupe BPCE), le Groupe BPCE pourrait être contraint de recourir à des financements plus coûteux, ce qui réduirait sa marge nette d’intérêts et ses résultats.

La liquidité du Groupe BPCE, et par conséquent ses résultats, pourraient, en outre, être affectés par des événements que le Groupe BPCE ne peut ni contrôler ni prévoir, tels que des perturbations générales du marché, pouvant notamment être liées aux crises géopolitiques ou sanitaires, des difficultés opérationnelles affectant des tiers, des opinions négatives sur les services financiers en général ou les perspectives financières à court ou long terme du Groupe BPCE, des modifications de la notation de crédit du Groupe BPCE ou même la perception parmi les acteurs du marché de la situation du Groupe ou d’autres institutions financières.

Par ailleurs, la capacité du Groupe BPCE à accéder aux marchés de capitaux, ainsi que le coût auquel il obtient un financement à long terme non garanti sont directement liés à l’évolution, que le Groupe BPCE ne peut ni contrôler ni prévoir, de ses spreads de crédit tant sur le marché obligataire que sur celui des dérivés de crédit. Les contraintes de liquidité peuvent avoir un effet défavorable significatif sur l’activité du Groupe BPCE, sa situation financière, ses résultats et sa capacité à honorer ses obligations vis-à-vis de ses contreparties. De la même manière, le changement d’orientation de la politique monétaire notamment de la Banque centrale européenne peut impacter la situation financière du Groupe BPCE.

Toutefois, pour faire face à ces facteurs de risques, le Groupe BPCE dispose de réserves de liquidité constituées des dépôts cash auprès des banques centrales et de titres et créances disponibles éligibles au refinancement des banques centrales. La réserve de liquidité du Groupe BPCE s’élève à 322 milliards d’euros au 31 décembre 2022 et permet de couvrir 150 % d’encours de refinancement court terme et des tombées court

terme du MLT. La moyenne sur 12 mois du ratio de liquidité à un mois LCR (Liquidity Coverage Ratio) s’élevait à 142 % au 31 décembre 2022, contre 161 % au 31 décembre 2021. Ainsi, au regard de l’importance de ces risques pour le Groupe BPCE en termes d’impact et de probabilité, ces risques font l’objet d’un suivi proactif et attentif, le Groupe BPCE menant également une politique très active de diversification de ses investisseurs.

Les variations de la juste valeur des portefeuilles de titres et de produits dérivés du Groupe BPCE et de sa dette propre sont susceptibles d’avoir une incidence négative sur la valeur nette comptable de ces actifs et passifs et par conséquent sur le résultat net et sur les capitaux propres du Groupe BPCE.

La valeur nette comptable des portefeuilles de titres, de produits dérivés et d’autres types d’actifs du Groupe BPCE en juste valeur, ainsi que de sa dette propre, est ajustée – au niveau de son bilan – à la date de chaque nouvel état financier. Les ajustements sont apportés essentiellement sur la base des variations de la juste valeur des actifs et des passifs pendant une période comptable, variations qui sont comptabilisées dans le compte de résultat ou directement dans les capitaux propres. Les variations comptabilisées dans le compte de résultat, si elles ne sont pas compensées par des variations opposées de la juste valeur d’autres actifs, ont un impact sur le produit net bancaire et, par conséquent, sur le résultat net. Tous les ajustements de juste valeur ont une incidence sur les capitaux propres et, par conséquent, sur les ratios prudentiels du Groupe BPCE. Ces ajustements sont susceptibles d’avoir aussi une incidence négative sur la valeur nette comptable des actifs et passifs du Groupe BPCE et par conséquent sur le résultat net et sur les capitaux propres du Groupe BPCE. Le fait que les ajustements de juste valeur soient enregistrés sur une période comptable ne signifie pas que des ajustements supplémentaires ne seront pas nécessaires lors des périodes suivantes.

Au 31 décembre 2022, le total des actifs financiers à la juste valeur est de 193 milliards d’euros (avec environ 182 milliards d’euros d’actifs financiers à la juste valeur détenus à des fins de transaction) et le total des passifs financiers à la juste valeur est de 185 milliards d’euros (avec 156 milliards d’euros de passifs financiers à la juste valeur détenus à des fins de transaction). Pour plus d’information se reporter également aux notes 4.3 « Gains ou pertes nets sur instruments financiers à la juste valeur par résultat », 4.4 « Gains ou pertes nets sur instruments financiers à la juste valeur par capitaux propres », 5.2 « Actifs et passifs à la juste valeur par résultat » et 5.4 « Actifs à la juste valeur par capitaux propres », des comptes consolidés du Groupe BPCE, figurant dans le document d’enregistrement universel 2022.

Les revenus tirés par le Groupe BPCE du courtage et autres activités liées à des commissions pourraient diminuer en cas de repli des marchés.

Un repli des marchés est susceptible de se traduire par une baisse du volume de transactions, notamment des prestations de services financiers et d’opérations sur titres, que les entités du Groupe BPCE exécutent pour leurs clients et en tant qu’opérateur de marché, et par conséquent, par une diminution du produit net bancaire de ces activités. Notamment, en cas de dégradation de la situation des marchés, le Groupe BPCE pourrait subir un déclin du volume des transactions réalisées pour le compte de ses clients et des commissions correspondantes, conduisant à une diminution des revenus générés par cette activité. Par ailleurs, les commissions de gestion que les entités du Groupe BPCE facturent à leurs clients étant généralement calculées sur la valeur ou la performance des portefeuilles, toute baisse des marchés qui aurait pour conséquence de diminuer la valeur de ces portefeuilles ou d’augmenter le montant des retraits réduirait les revenus que ces entités reçoivent via la distribution de fonds communs de placement ou d’autres produits d’épargne financière (pour les Caisses d’Epargne et Banques Populaires) ou concernant l’activité de gestion d’actifs, par une évolution défavorable des commissions de gestion ou de superperformance. En outre, toute dégradation de l’environnement économique pourrait avoir un impact défavorable sur la seed money apportée aux structures de gestion d’actifs avec un risque de perte partielle ou totale de celle-ci.

Même en l’absence de baisse des marchés, si des fonds gérés pour compte de tiers au sein du Groupe BPCE et les autres produits du Groupe BPCE enregistrent des performances inférieures à celles de la concurrence, les retraits pourraient augmenter et/ou la collecte diminuer, ce qui affecterait les revenus de l’activité de gestion d’actifs.

Au titre de l’année 2022, le montant total net des commissions perçues est de 11 929 millions d’euros, représentant 46 % du produit net bancaire du Groupe BPCE. Les revenus tirés des commissions pour prestation de services financiers représentent 513 millions d’euros et les revenus tirés des commissions sur les opérations sur titres représentent 237 millions d’euros. Pour de plus amples informations sur les montants des commissions perçues par le Groupe BPCE, se reporter à la note 4.2 « Produits et charges de commissions », des comptes consolidés du Groupe BPCE, figurant dans le document d’enregistrement universel 2022.

L’évolution à la baisse des notations de crédit pourrait avoir un impact négatif sur le coût de refinancement, la rentabilité et la poursuite des activités de BPCE.

Les notations long terme du Groupe BPCE au 31 décembre 2022 sont AA- pour Fitch ratings, A1 pour Moody’s, A+ pour R&I et A pour Standard & Poor’s. L’évolution à la baisse de ces notations de crédit pourrait avoir un impact négatif sur le refinancement de BPCE et de ses sociétés affiliées qui interviennent sur les marchés financiers. Un abaissement des notations pourrait affecter la liquidité et la position concurrentielle du Groupe BPCE, augmenter leurs coûts d’emprunt, limiter l’accès aux marchés financiers et déclencher des obligations dans certains contrats bilatéraux sur des opérations de trading, de dérivés et de contrats de financement collatéralisés, et par conséquent avoir un impact négatif sur sa rentabilité et la poursuite de ses activités.

En outre, le coût de refinancement non sécurisé à long terme de BPCE est directement lié à son spread de crédit (l’écart de taux au-delà du taux des titres d’État de même maturité qui est payé aux investisseurs obligataires), qui dépend lui-même en grande partie de sa notation. L’augmentation du spread de crédit peut renchérir significativement le coût de refinancement de BPCE. L’évolution du spread de crédit dépend du marché et subit parfois des fluctuations imprévisibles et très volatiles. Le spread de crédit est également influencé par la perception de la solvabilité de l’émetteur par les marchés et sont liés à l’évolution du coût d’achat de Credit Default Swaps adossés à certains titres de créances de BPCE. Ainsi, un changement de la perception de la solvabilité de l’émetteur dû à l’abaissement de sa notation de crédit, pourrait avoir un impact négatif sur sa rentabilité et la poursuite de ses activités.

-

Risques de crédit et de contrepartie

Le Groupe BPCE est exposé à des risques de crédit et de contrepartie susceptibles d’avoir un effet défavorable significatif sur l’activité du Groupe, sa situation financière et ses résultats.

Le Groupe BPCE est exposé de manière importante au risque de crédit et de contrepartie du fait de ses activités de financement ou de marché. Le Groupe pourrait ainsi subir des pertes en cas de défaillance d’une ou plusieurs contreparties, notamment si le Groupe rencontrait des difficultés juridiques ou autres pour exercer ses sûretés ou si la valeur des sûretés ne permettait pas de couvrir intégralement l’exposition en cas de défaut. Malgré la vigilance mise en œuvre par le Groupe, visant à limiter les effets de concentration de son portefeuille de crédit, il est possible que des défaillances de contreparties soient amplifiées au sein d’un même secteur économique ou d’une région du monde par des effets d’interdépendance de ces contreparties. Ainsi, le défaut d’une ou plusieurs contreparties importantes pourrait avoir un effet défavorable significatif sur le coût du risque, les résultats et la situation financière du Groupe.

À titre d’information, au 31 décembre 2022, l’exposition brute du Groupe BPCE au risque de crédit s’élève à 1 484 milliards d’euros, avec la répartition suivante pour les principaux types de contrepartie : 38 % sur la clientèle de détail, 28 % sur les entreprises, 17 % sur les banques centrales et autres expositions souveraines, 6 % sur le secteur public et assimilé. Les risques pondérés au titre du risque de crédit s’élèvent à 400 milliards d’euros (y compris risque de contrepartie).

Les principaux secteurs économiques auxquels le Groupe est exposé sur son portefeuille Entreprises non financières sont les secteurs Immobilier (37 % des expositions brutes au 31 décembre 2022), Commerce (11 %), Finance/Assurance (10 %) et Industrie manufacturière (7 %).

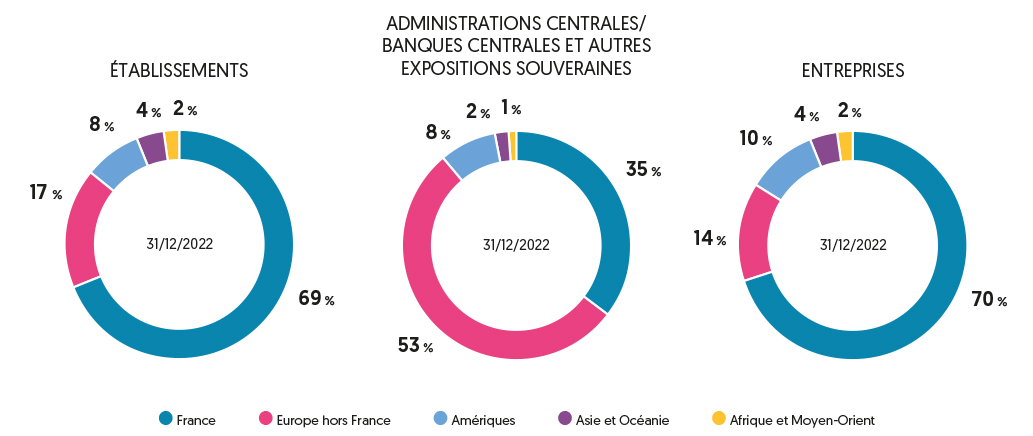

Le Groupe BPCE développe principalement ses activités en France. L’exposition brute (valeur comptable brute) du Groupe sur la France est de 1 046 milliards d’euros, représentant 84 % de l’exposition brute totale. Les expositions restantes sont principalement concentrées sur les États-Unis 5 %, les autres pays représentent 11 % des expositions brutes totales.

Pour de plus amples informations, se reporter aux chapitres 5 « Risques de crédit » et 6 « Risque de contrepartie » figurant dans le présent document.

Une augmentation substantielle des dépréciations ou des provisions pour pertes de crédit attendues comptabilisées au titre du portefeuille de prêts et de créances du Groupe BPCE pourrait avoir un effet défavorable significatif sur ses résultats et sa situation financière.

Dans le cadre de ses activités de prêt, le Groupe BPCE passe régulièrement des charges pour dépréciations d’actifs pour refléter, si nécessaire, les pertes réelles ou potentielles au titre de son portefeuille de prêts et de créances, qui sont comptabilisées dans son compte de résultat au poste « coût du risque ». Le niveau global des charges pour dépréciations d’actifs du Groupe BPCE repose sur l’évaluation par le Groupe de l’historique de pertes sur prêts, les volumes et les types de prêts accordés, les normes du secteur, les crédits en arriérés, la conjoncture économique et d’autres facteurs liés au degré de recouvrement des divers types de prêts. Bien que le Groupe BPCE s’efforce de constituer un niveau suffisant de charges pour dépréciations d’actifs, ses activités de prêt pourraient le conduire à augmenter ses charges pour pertes sur prêts en raison d’une augmentation des actifs non performants ou d’autres raisons, comme la détérioration des conditions de marché ou des facteurs affectant certains pays. Toute augmentation substantielle des charges pour pertes sur prêts, ou évolution significative de l’estimation par le Groupe BPCE du risque de perte inhérent à son portefeuille de prêts, ou toute perte sur prêts supérieure aux charges passées à cet égard pourraient avoir un effet défavorable significatif sur les résultats et la situation financière du Groupe BPCE.

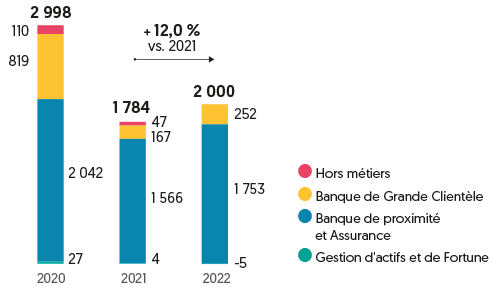

À titre d’information, le coût du risque du Groupe BPCE s’élève à 2 000 millions d’euros au titre de l’année 2022 contre 1 783 millions d’euros de 2021, les risques de crédit représentent 87 % des risques pondérés du Groupe BPCE. Sur la base des expositions brutes, 38 % concernent la clientèle de détail et 28 % la clientèle d’entreprises (dont 70 % des expositions sont situées en France).

Par conséquent, le risque lié à l’augmentation substantielle des charges pour dépréciations d’actifs comptabilisées au titre du portefeuille de prêts et de créances du Groupe BPCE est significatif pour le Groupe BPCE en termes d’impact et de probabilité et fait donc l’objet d’un suivi proactif et attentif. En complément, des exigences prudentielles complètent ces dispositifs de provisionnement via le processus de backstop prudentiel qui amène une totale déduction en fonds propres des dossiers non performants au-delà d’une certaine maturité en lien avec la qualité des garanties et suivant un calendrier réglementaire.

Une dégradation de la solidité financière et de la performance d’autres institutions financières et acteurs du marché pourrait avoir un effet défavorable sur le Groupe BPCE.

La capacité du Groupe BPCE à effectuer ses opérations pourrait être affectée par une dégradation de la solidité financière d’autres institutions financières et acteurs du marché. Les établissements financiers sont étroitement interconnectés, en raison notamment de leurs activités de trading, de compensation, de contrepartie et de financement. La défaillance d’un acteur significatif du secteur (risque systématique), voire de simples rumeurs ou interrogations concernant un ou plusieurs établissements financiers ou l’industrie financière de manière plus générale, peuvent conduire à une contraction généralisée de la liquidité sur le marché et entraîner par la suite des pertes ou défaillances supplémentaires. Le Groupe BPCE est exposé à diverses contreparties financières, de manière directe ou indirecte, telles que des prestataires de services d’investissement, des banques commerciales ou d’investissement, des chambres de compensation et des contreparties centrales, des fonds communs de placement, des fonds spéculatifs (hedge funds), ainsi que d’autres clients institutionnels, avec lesquelles il conclut de manière habituelle des transactions, dont la défaillance ou le manquement à l’un quelconque de ses engagements auraient un effet défavorable sur la situation financière du Groupe BPCE. De plus, le Groupe BPCE pourrait être exposé au risque lié à l’implication croissante dans son secteur d’activité d’acteurs peu ou non réglementés et à l’apparition de nouveaux produits peu ou non réglementés (notamment, les plateformes de financement participatif ou de négociation). Ce risque serait exacerbé si les actifs détenus en garantie par le Groupe BPCE ne pouvaient pas être cédés, ou si leur prix ne permettait pas de couvrir l’intégralité de l’exposition du Groupe BPCE au titre des prêts ou produits dérivés en défaut, ou dans le cadre d’une fraude, détournement de fonds ou autre malversation commise par des acteurs du secteur financier en général auxquels le Groupe BPCE est exposé, ou d’une défaillance d’un acteur de marché significatif telle une contrepartie centrale.

Les expositions de la classe d’actifs « établissements financiers » représentent 4 % du total des expositions brutes totales du Groupe BPCE, qui s’élèvent à 1 484 milliards d’euros au 31 décembre 2022. En terme géographique, les expositions brutes de la catégorie « établissements » sont situées en France à hauteur de 69 %.

-

Risques non financiers

En cas de non-conformité avec les lois et règlements applicables, le Groupe BPCE pourrait être exposé à des amendes significatives et d’autres sanctions administratives et pénales susceptibles d’avoir un impact significatif défavorable sur sa situation financière, ses activités et sa réputation.

Le risque de non-conformité est défini comme le risque de sanction – judiciaire, administrative ou disciplinaire – mais aussi de perte financière, ou d’atteinte à la réputation, résultant du non-respect des dispositions législatives et réglementaires, des normes et usages professionnels et déontologiques, propres aux activités de banque et d’assurance, qu’elles soient de nature nationales ou internationales.

Les secteurs bancaire et assurantiel font l’objet d’une surveillance réglementaire accrue, tant en France qu’à l’international. Les dernières années ont vu une augmentation particulièrement substantielle du volume de nouvelles réglementations ayant introduit des changements significatifs affectant aussi bien les marchés financiers que les relations entre prestataires de services d’investissement et clients ou investisseurs (par exemple MIFID II, PRIIPS, directive sur la Distribution d’Assurances, règlement Abus de Marché, quatrième directive Anti-Blanchiment et Financement du Terrorisme, règlement sur la Protection des Données Personnelles, règlement sur les Indices de Référence, etc.). Ces nouvelles réglementations ont des incidences majeures sur les processus opérationnels de la société.

La réalisation du risque de non-conformité pourrait se traduire, par exemple, par l’utilisation de moyens inadaptés pour promouvoir et commercialiser les produits et services de la banque, une gestion inadéquate des conflits d’intérêts potentiels, la divulgation d’informations confidentielles ou privilégiées, le non-respect des diligences d’entrée en relation avec les fournisseurs et la clientèle notamment en matière de sécurité financière (notamment lutte contre le blanchiment d’argent et le financement du terrorisme, respect des embargos, lutte contre la fraude ou la corruption).

Au sein de BPCE, la filière Conformité est chargée de la supervision du dispositif de prévention et de maîtrise des risques de non-conformité. Malgré ce dispositif, le Groupe BPCE reste exposé à des risques d’amendes ou autres sanctions significatives de la part des autorités de régulation et de supervision, ainsi qu’à des procédures judiciaires civiles ou pénales qui seraient susceptibles d’avoir un impact significatif défavorable sur sa situation financière, ses activités et sa réputation.

Toute interruption ou défaillance des systèmes informatiques du Groupe BPCE ou de tiers pourrait entraîner des pertes, notamment commerciales et pourrait avoir un effet défavorable significatif sur les résultats du Groupe BPCE.

Comme la plupart de ses concurrents, le Groupe BPCE dépend fortement de ses systèmes de communication et d’information, ses activités exigeant de traiter un grand nombre d’opérations de plus en plus complexes. Toute panne, interruption ou défaillance dans ces systèmes pourrait entraîner des erreurs ou des interruptions au niveau des systèmes de gestion de la clientèle, de comptabilité générale, de dépôts, de transactions et/ou de traitement des prêts. Si, par exemple, le Groupe BPCE connaissait une défaillance de ses systèmes d’information, même sur une courte période, les entités affectées seraient incapables de répondre aux besoins de leurs clients dans les délais et pourraient ainsi perdre des opportunités de transactions. De même, une panne temporaire des systèmes d’information du Groupe BPCE, en dépit des systèmes de secours et des plans d’urgence, pourrait avoir comme conséquence des coûts considérables en termes de récupération et de vérification d’informations, voire une baisse de ses activités pour compte propre si, par exemple, une telle panne intervenait lors de la mise en place d’opérations de couverture. L’incapacité des systèmes du Groupe BPCE à s’adapter à un volume croissant d’opérations pourrait aussi limiter sa capacité à développer ses activités et entraîner des pertes, notamment commerciales, et pourrait par conséquent, avoir un effet défavorable significatif sur les résultats du Groupe BPCE.

Le Groupe BPCE est aussi exposé au risque d’une défaillance ou d’une interruption opérationnelle de l’un de ses agents de compensation, marchés des changes, chambres de compensation, dépositaires ou autres intermédiaires financiers ou prestataires extérieurs qu’il utilise pour réaliser ou faciliter ses transactions sur des titres financiers. Dans la mesure où l’interconnectivité avec ses clients augmente, le Groupe BPCE peut aussi être de plus en plus exposé au risque d’une défaillance opérationnelle des systèmes d’information de ses clients. Les systèmes de communication et d’information du Groupe BPCE et ceux de ses clients, prestataires de services et contreparties peuvent également faire l’objet de dysfonctionnements ou d’interruptions résultant d’actes cybercriminels ou cyberterroristes. À titre d’illustration, avec la transformation digitale, l’ouverture des systèmes d’information du Groupe BPCE sur l’extérieur se développe continûment (cloud, big data, etc.). Plusieurs de ces processus sont progressivement dématérialisés. L’évolution des usages des collaborateurs et des clients engendre également une utilisation plus importante d’Internet et d’outils technologiques interconnectés (tablettes, smartphones, applications fonctionnant sur tablettes et mobiles, etc.), multipliant les canaux par lesquels les attaques ou dysfonctionnements peuvent survenir ainsi qu’en augmentant le nombre d’appareils et d’outils pouvant subir ces attaques ou dysfonctionnements. De ce fait, le patrimoine immatériel ainsi que les outils de travail des différents collaborateurs et agents extérieurs du Groupe BPCE est sans cesse plus exposé aux cybermenaces. Du fait de telles attaques, le Groupe BPCE pourrait connaître des dysfonctionnements ou interruptions dans ses systèmes ou dans ceux de parties tierces, qui pourraient ne pas être résolus de manière adéquate. Toute interruption ou défaillance des systèmes informatiques du Groupe BPCE ou de tiers pourrait entraîner des pertes, notamment commerciales, du fait de la discontinuité des activités et du possible repli des clients affectés vers d’autres établissements financiers durant toute la période d’interruption ou de défaillance, mais aussi au-delà.

Le risque lié à toute interruption ou défaillance des systèmes informatiques du Groupe BPCE ou de tiers est significatif pour le Groupe BPCE en termes d’impact et de probabilité et fait donc l’objet d’un suivi proactif et attentif.

Les risques de réputation et juridique pourraient avoir un effet défavorable sur la rentabilité et les perspectives d’activité du Groupe BPCE.

La réputation du Groupe BPCE est capitale pour séduire et fidéliser ses clients. L’utilisation de moyens inadaptés pour promouvoir et commercialiser ses produits et services, une gestion inadéquate des conflits d’intérêts potentiels, des exigences légales et réglementaires, des problèmes éthiques, des lois en matière de blanchiment d’argent, des exigences de sanctions économiques, des politiques en matière de sécurité de l’information et des pratiques liées aux ventes et aux transactions, l’inadéquation des dispositifs de protection de la clientèle, pourraient entacher la réputation du Groupe BPCE. Pourraient également nuire à sa réputation tout comportement

inapproprié d’un salarié du Groupe BPCE, tout acte cybercriminel ou cyberterroriste dont pourraient faire l’objet les systèmes de communication et d’information du Groupe BPCE ou toute fraude, détournement de fonds ou autre malversation commise par des acteurs du secteur financier en général auxquels le Groupe BPCE est exposé ou toute décision de justice ou action réglementaire à l’issue potentiellement défavorable. Tout préjudice porté à la réputation du Groupe BPCE pourrait avoir un effet défavorable sur sa rentabilité et ses perspectives d’activité.

Une gestion inadéquate de ces aspects pourrait également accroître le risque juridique du Groupe BPCE, le nombre d’actions judiciaires et le montant des dommages réclamés au Groupe BPCE, ou encore l’exposer à des sanctions des autorités réglementaires. Pour de plus amples informations, se reporter au chapitre 10 « Risques juridiques » du présent document. Les conséquences financières de ces litiges pourraient avoir un impact sur la situation financière du Groupe, et dès lors, avoir un effet défavorable sur la rentabilité et les perspectives d’activités du Groupe BPCE.

Des événements imprévus pourraient provoquer une interruption des activités du Groupe BPCE et entraîner des pertes ainsi que des coûts supplémentaires.

Des événements imprévus tels qu’une catastrophe naturelle grave, des évènements liés au risque climatique (risque physique lié directement au changement climatique), une nouvelle pandémie, des attentats ou toute autre situation d’urgence, pourraient provoquer une brusque interruption des activités des entités du Groupe BPCE et notamment affecter les principales lignes métiers critiques du Groupe BPCE (en particulier la liquidité, les moyens de paiement, les titres, les crédits aux particuliers et aux entreprises, ainsi que le fiduciaire) et entraîner des pertes substantielles dans la mesure où elles ne seraient pas, ou insuffisamment, couvertes par une police d’assurance. Ces pertes résultant d’une telle interruption pourraient concerner des biens matériels, des actifs financiers, des positions de marché ou des collaborateurs clés, et avoir un impact direct et qui pourrait être significatif sur le résultat net du Groupe BPCE. En outre, de tels événements pourraient perturber l’infrastructure du Groupe BPCE ou celle de tiers avec lesquels il conduit ses activités, et également engendrer des coûts supplémentaires (liés notamment aux coûts de réinstallation du personnel concerné) et alourdir ses charges (telles que les primes d’assurance). De tels événements pourraient exclure la couverture d’assurance de certains risques et donc augmenter le niveau de risque global du Groupe BPCE.

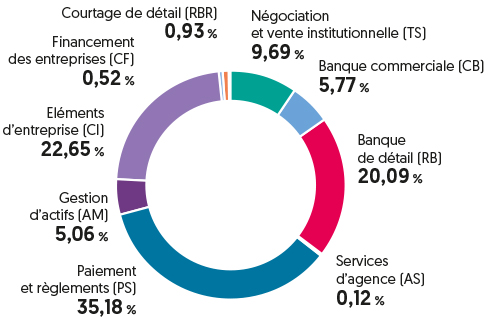

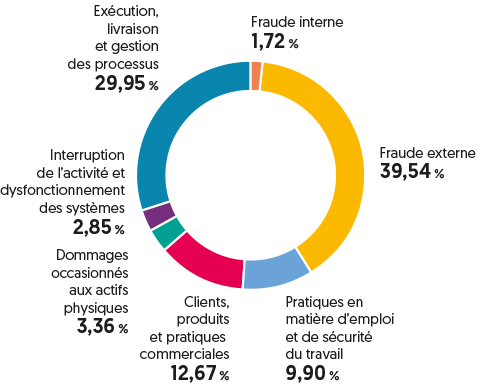

Au 31 décembre 2022, les risques opérationnels représentent 9 % des risques pondérés du Groupe BPCE, comme au 31 décembre 2021. Au 31 décembre 2022, les pertes du Groupe BPCE au titre du risque opérationnel portent majoritairement sur la ligne de métier « Paiement et règlements » à hauteur de 35 %. Elles se concentrent sur la catégorie bâloise « fraude externe » pour 40 %.

L’échec ou l’inadéquation des politiques, procédures et stratégies de gestion et de couverture des risques du Groupe BPCE est susceptible d’exposer ce dernier à des risques non identifiés ou non anticipés et d’entraîner des pertes imprévues.

Les politiques, procédures et stratégies de gestion et de couverture des risques du Groupe BPCE pourraient ne pas réussir à limiter efficacement son exposition à tout type d’environnement de marché ou à tout type de risques, voire être inopérantes pour certains risques que le Groupe BPCE n’aurait pas su identifier ou anticiper. Les techniques et les stratégies de gestion des risques utilisées par le Groupe BPCE peuvent ne pas non plus limiter efficacement son exposition au risque et ne garantissent pas un abaissement effectif du niveau de risque global. Ces techniques et ces stratégies peuvent se révéler inefficaces contre certains risques, en particulier ceux que le Groupe BPCE n’a pas précédemment identifiés ou anticipés, étant donné que les outils utilisés par le Groupe BPCE pour développer les procédures de gestion du risque sont basés sur des évaluations, analyses et hypothèses qui peuvent se révéler inexactes. Certains des indicateurs et des outils qualitatifs que le Groupe BPCE utilise pour gérer le risque s’appuient sur des observations du comportement passé du marché. Pour quantifier les expositions au risque, les responsables de la gestion des risques procèdent à une analyse, notamment statistique, de ces observations.

Ces outils et ces indicateurs pourraient ne pas être en mesure de prévoir les futures expositions au risque. Par exemple, ces expositions au risque pourraient découler de facteurs que le Groupe BPCE n’aurait pas anticipés ou correctement évalués dans ses modèles statistiques ou en raison de mouvements de marché inattendus et sans précédent. Ceci limiterait la capacité du Groupe BPCE à gérer ses risques. En conséquence, les pertes subies par le Groupe BPCE pourraient s’avérer supérieures à celles anticipées au vu des mesures historiques. Par ailleurs, ses modèles quantitatifs ne peuvent intégrer l’ensemble des risques. Ainsi, quand bien même aucun fait important n’a à ce jour été identifié à cet égard, les systèmes de gestion du risque sont soumis au risque de défaut opérationnel, y compris la fraude. Certains risques font l’objet d’une analyse, qualitative et cette approche pourrait s’avérer inadéquate et exposer ainsi le Groupe BPCE à des pertes imprévues.

Les valeurs finalement constatées pourraient être différentes des estimations comptables retenues pour établir les états financiers du Groupe BPCE, ce qui pourrait l’exposer à des pertes non anticipées.

Conformément aux normes et interprétations IFRS en vigueur à ce jour, le Groupe BPCE doit utiliser certaines estimations lors de l’établissement de ses états financiers, notamment des estimations comptables relatives à la détermination des provisions sur les prêts et créances non performants, des provisions relatives à des litiges potentiels, et de la juste valeur de certains actifs et passifs, etc. Si les valeurs retenues pour ces estimations par le Groupe BPCE s’avéraient significativement inexactes, notamment en cas de tendances de marché, importantes et/ou imprévues, ou si les méthodes relatives à leur détermination venaient à être modifiées dans le cadre de normes ou interprétations IFRS à venir, le Groupe BPCE pourrait s’exposer, le cas échéant, à des pertes non anticipées.

-

Risques assurance

Le Groupe BPCE tire 11 % de son produit net bancaire de ses activités d’assurance. Le produit net bancaire des activités d’assurance vie et non vie est de 2 927 millions d’euros au titre de l’année 2022 contre 2 860 millions d’euros au titre de 2021.

Une détérioration de la situation de marché, et notamment une fluctuation trop importante, à la hausse comme à la baisse, des taux d’intérêt, pourraient avoir un impact défavorable significatif sur l’activité d’Assurances de personnes du Groupe et son résultat.

Le principal risque auquel les filiales d’assurances du Groupe BPCE sont exposées dans le cadre de leur activité d’Assurances de personnes est le risque de marché. L’exposition au risque de marché est principalement liée à la garantie en capital sur le périmètre des fonds en euros sur les produits d’épargne.

Au sein des risques de marché, le risque de taux est structurellement important pour BPCE Assurances du fait de la composition fortement obligataire des fonds généraux. Les fluctuations du niveau des taux peuvent avoir les conséquences suivantes :

•en cas de hausse des taux : dégrader la compétitivité de l’offre en euros (en rendant plus attractifs de nouveaux investissements) et provoquer des vagues de rachats et des arbitrages importants dans un contexte défavorable de moins-values latentes du stock obligataire ;

•en cas de baisse des taux : rendre insuffisant à terme le rendement des fonds généraux pour leur permettre de faire face aux garanties en capital.

Du fait de l’allocation des fonds généraux, l’écartement des spreads et la baisse des marchés actions pourraient également avoir un impact défavorable significatif sur les résultats de l’activité d’assurances de personnes du Groupe BPCE, au travers de la constitution de provision pour dépréciation du fait de la baisse des valorisations des investissements en juste valeur par résultat.

Une inadéquation entre la sinistralité anticipée par l’assureur et les sommes réellement versées par le Groupe aux assurés pourrait avoir un impact significatif défavorable sur son activité d’assurance dommages et sur la partie prévoyance de son activité d’Assurances de personnes, ses résultats et sa situation financière.

Le principal risque auquel les filiales d’assurances du Groupe BPCE sont exposées dans le cadre de ces dernières activités est le risque de souscription. Ce risque résulte de l’inadéquation entre, d’une part, les sinistres effectivement survenus et les sommes effectivement versées dans le cadre de l’indemnisation de ces sinistres et, d’autre part, les hypothèses que les filiales utilisent pour fixer les prix de leurs produits d’assurance et établir les provisions techniques en vue d’une éventuelle indemnisation.

Le Groupe utilise à la fois sa propre expérience et des données sectorielles pour établir des estimations de taux de sinistralité et actuarielles, y compris pour déterminer le prix des produits d’assurance et établir les provisions techniques liées. Cependant, rien ne garantit que la réalité corresponde à ces estimations et des risques imprévus tels que des pandémies ou des catastrophes naturelles pourraient entraîner le versement aux assurés de sommes supérieures à celles anticipées. À ce titre, l’évolution des phénomènes climatiques (dits risques climatiques « physiques ») fait l’objet d’une vigilance particulière.

Dans le cas où les sommes réellement versées par le Groupe aux assurés seraient supérieures aux hypothèses sous-jacentes utilisées initialement lors de la constitution des provisions, ou si des événements ou tendances conduisaient le Groupe à modifier les hypothèses sous-jacentes, le Groupe pourrait être exposé à des passifs plus importants que prévu, ce qui pourrait avoir une incidence défavorable sur les activités d’assurance dommages et d’assurances de personnes pour la partie prévoyance, ainsi que sur les résultats et la situation financière du Groupe.

Les diverses actions mises en œuvre ces dernières années, en particulier en termes de couvertures financières, de réassurance, de diversification des activités ou encore de gestion des investissements, contribuent également à la résilience de la solvabilité de BPCE Assurances. À noter que la dégradation de l’environnement économique et financier, notamment la baisse des marchés actions et du niveau des taux pourraient impacter défavorablement la solvabilité de BPCE Assurances, en influant négativement sur les marges futures.

-

Risques liés à la réglementation

Le Groupe BPCE est soumis à une importante réglementation en France et dans plusieurs autres pays où il opère ; les mesures réglementaires et leur évolution sont susceptibles d’avoir un effet défavorable significatif sur l’activité et sur les résultats du Groupe BPCE.

L’activité et les résultats des entités du Groupe BPCE pourraient être sensiblement touchés par les politiques et les mesures prises par les autorités de réglementation françaises, d’autres États de l’Union européenne, des États-Unis, de gouvernements étrangers et des organisations internationales. Ces contraintes pourraient limiter la capacité des entités du Groupe BPCE à développer leurs activités ou à exercer certaines d’entre elles. La nature et l’impact de l’évolution future de ces politiques et de ces mesures réglementaires sont imprévisibles et hors du contrôle du Groupe BPCE. Par ailleurs, l’environnement politique général a évolué de manière défavorable pour les banques et le secteur financier, ce qui s’est traduit par des pressions supplémentaires contraignant les organes législatifs et réglementaires à adopter des mesures réglementaires renforcées, bien que celles-ci puissent pénaliser le crédit et d’autres activités financières, ainsi que l’économie. Étant donné l’incertitude persistante liée aux nouvelles mesures législatives et réglementaires, il est impossible de prédire leur impact sur le Groupe BPCE, mais celui-ci pourrait être significativement défavorable.