Rapport de durabilité 2024

-

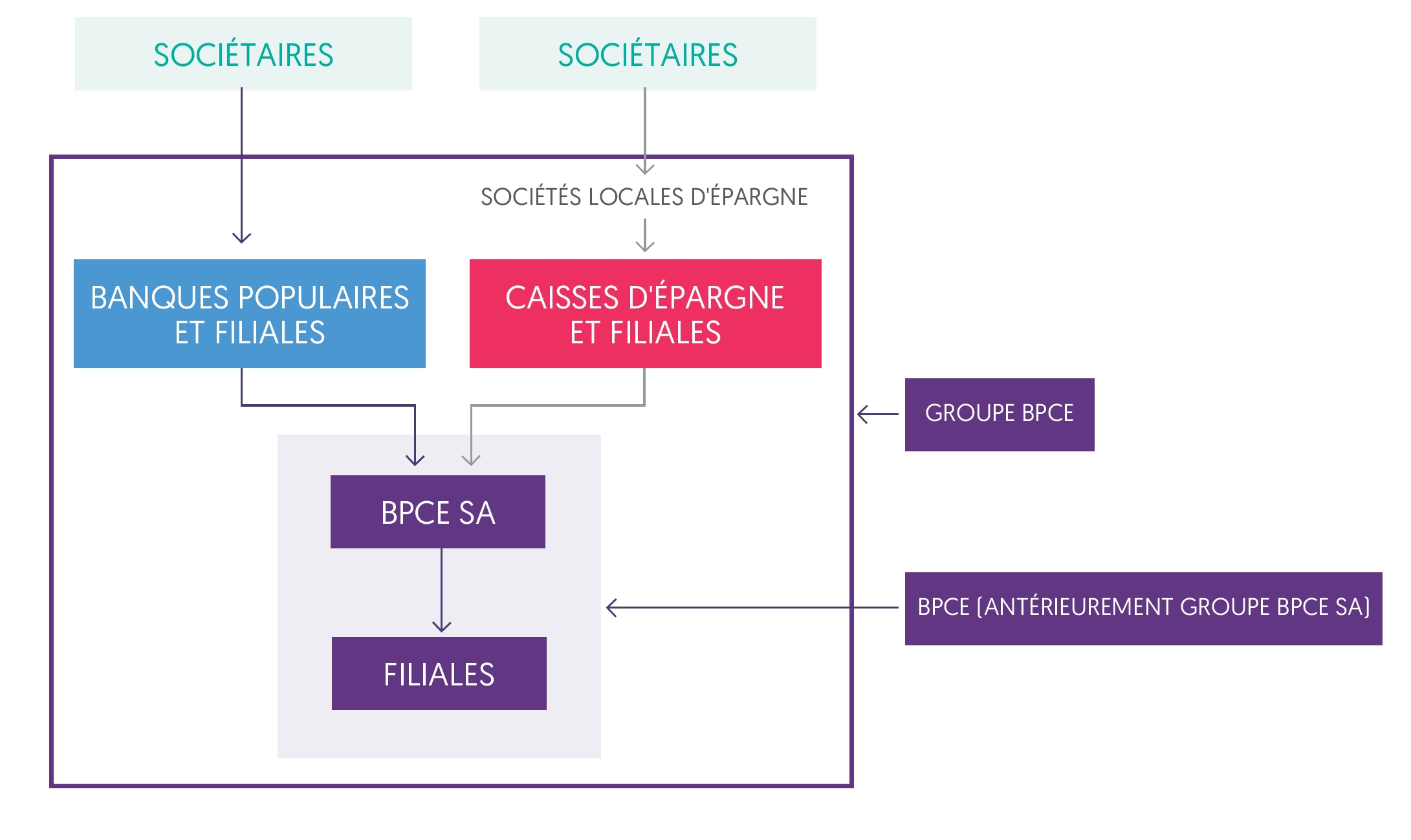

Les périmètres de consolidation du Groupe BPCE et de BPCE

Les périmètres de consolidation des deux groupes, organisés 6remur de l’organe central, sont décrits dans le schéma ci-après.

Outre BPCE, le Groupe BPCE comprend les Banques Populaires, les Caisses d’Epargne avec pour chacune d’entre elles leurs filiales.

-

2.1 Rapport de durabilité du Groupe BPCE

PARTIE 1 - INFORMATION GÉNÉRALE

1.1Base de préparation

1.1.1 BP 1 - Base générale pour la préparation des états de durabilité

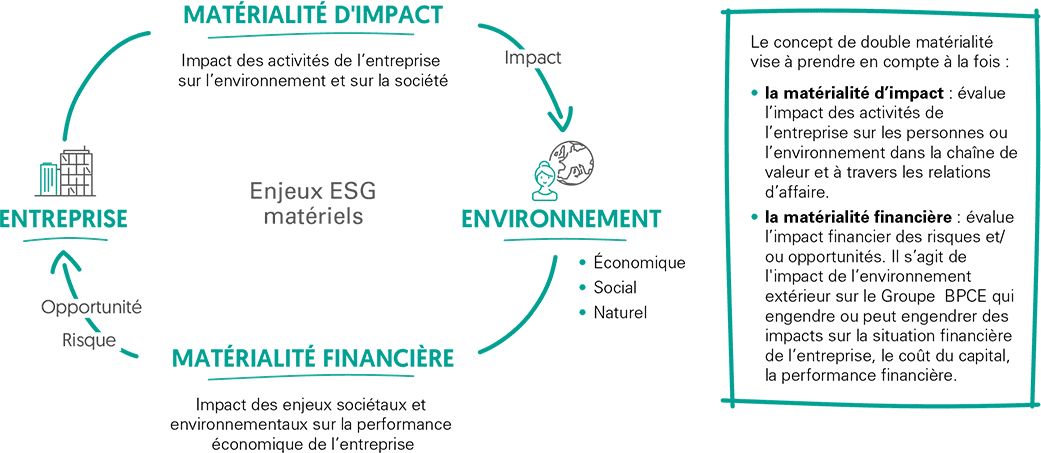

Le Groupe BPCE a établi son rapport de durabilité conformément aux normes européennes de reporting en matière de durabilité (European Sustainability Reporting Standards ou ESRS). Ces normes fournissent un cadre complet pour la publication d’informations extra-financières, traitant des questions environnementales, sociales et de gouvernance.

Le rapport de durabilité du groupe repose sur une analyse de double matérialité, qui prend en compte à la fois l’impact du Groupe BPCE sur l’environnement et la société, et l’influence des évolutions de l’environnement et de la société sur les performances de l’entreprise. Cette approche prend en compte les attentes les parties prenantes, notamment les employés, les investisseurs, les clients, les sociétaires et les communautés au sein desquelles le groupe opère. Elle aboutit à une liste d’impacts induits par l’activité du Groupe BPCE et de risques et opportunités (IRO) liés aux évolutions environnementales et sociétales.

Pour préparer ce rapport, le Groupe BPCE a recueilli des données sur une base consolidée et provenant de sa chaîne de valeur. Le présent rapport de durabilité fait l’objet d’un audit, comme l’exige la réglementation avec un niveau d’assurance limité.

Périmètre du rapport de durabilité

Le périmètre de consolidation retenu pour ce rapport de durabilité est identique à celui des états financiers consolidés du Groupe BPCE. Toutes les entités incluses dans le périmètre de consolidation IFRS ( International Financial Reporting Standards ) du Groupe BPCE sont également incluses dans la présente déclaration relative à la durabilité.

Les établissements inclus dans la consolidation du Groupe BPCE, affiliés de manière permanente à BPCE conformément à l’article 10 du règlement CRR (UE) n° 575/2013 et exemptés de l’obligation d’information individuelle et consolidée en matière de durabilité sont les suivants :

Banques Populaires Caisses d’Epargne Banque Populaire Alsace Lorraine Champagne Caisse d’Epargne Aquitaine Poitou-Charentes Banque Populaire Aquitaine Centre Atlantique Caisse d’Epargne d’Auvergne et du Limousin Banque Populaire Auvergne Rhône Alpes Caisse d’Epargne de Bourgogne Franche-Comté Banque Populaire Bourgogne Franche-Comté Caisse d’Epargne Bretagne Pays de Loire Banque Populaire Grand Ouest Caisse d’Epargne Côte d’Azur Banque Populaire Méditerranée Caisse d’Epargne Grand Est Europe Banque Populaire du Nord Caisse d’Epargne Hauts-de-France Banque Populaire Occitane Caisse d’Epargne Ile-de-France Banque Populaire Rives de Paris Caisse d’Epargne Languedoc-Roussillon Banque Populaire du Sud Caisse d’Epargne Loire-Centre Banque Populaire Val de France Caisse d’Epargne Loire Drôme Ardèche CASDEN Banque Populaire Caisse d’Epargne de Midi-Pyrénées Crédit Coopératif Caisse d’Epargne Normandie Caisse d’Epargne Provence Alpes Corse Caisse d’Epargne Rhône Alpes Les exclusions du périmètre de reporting par famille d’indicateurs sont mentionnées dans la description de chaque indicateur.

Option permettant d’omettre une information particulière

Le Groupe BPCE n’a pas fait usage de l’option qui lui permet d’omettre certaines informations relatives à la propriété intellectuelle, au savoir-faire ou aux résultats d’innovations. Cette option est prévue dans la section 7.7 de la norme ESRS 1 : Informations classifiées et sensibles, et informations sur la propriété intellectuelle, le savoir-faire ou les résultats de l’innovation.

1.1.2 BP 2 - Publication d’informations relatives à des circonstances particulières

1.1.2.1 HORIZONS TEMPORELS

Dans la plupart des cas, les impacts, les risques et les opportunités matériels ont été évalués à court, moyen et long terme. Pour obtenir des informations prospectives sur les impacts, les risques et les opportunités matériels du Groupe BPCE dans les états de durabilité, le groupe a retenu les principes généraux tels qu’ils sont définis dans la section 6.4 de la partie ESRS 1 à savoir :

- • 1 an comme court terme (période de présentation des états financiers annuels) ;

- • Entre 1 an et 5 ans à moyen terme ;

- • Plus de 5 ans à long terme.

Lorsque les horizons temporels s’écartent de ces principes directeurs généraux, cette information est communiquée en même temps que les informations pertinentes relatives au sujet matériel spécifique. Lors de la préparation de ce rapport de durabilité, des estimations et des hypothèses sur l’avenir ont été formulées. Les résultats observés peuvent différer de ces estimations et hypothèses.

1.1.2.2 ESTIMATIONS CONCERNANT LA CHAINE DE VALEUR

Les indicateurs doivent couvrir l’ensemble du périmètre consolidé. Cependant, pour le cas du calcul des émissions de gaz à effet de serre au titre de l’ESRS E1-6 (émissions de gaz à effet de serre), l’indicateur est calculé sur un périmètre élargi. En effet, les émissions du périmètre 3, catégorie 15 portent sur la chaîne de valeur, en particulier les émissions financées.

Pour le calcul des émissions du scope 3 catégorie 15, sur le portefeuille bancaire, les données de gaz à effets de serre proviennent de plusieurs sources :

- • données collectées auprès des clients du groupe (DPE), et

- • bases de données publiques (Centre Scientifique et Technique du Bâtiment).

Lorsque les données ne sont pas disponibles, le groupe a recourt à des estimations d’intensité sectorielles : extrapolation ou proxy PCAF.

1.1.2.3 SOURCES D’INCERTITUDE ASSOCIÉES AUX ESTIMATIONS ET AUX RÉSULTATS

Le présent rapport, appelé « rapport de durabilité du Groupe BPCE » a été établi dans le cadre des exigences légales et réglementaires résultant de la transposition de la directive européenne sur la publication d’informations en matière de durabilité des entreprises (Corporate Sustainability Reporting Directive : « Directive CSRD »). Cette première année d’application est caractérisée par des incertitudes sur l’interprétation des textes, qui sont généralistes pour couvrir l’ensemble des secteurs d’activités mais ne précisent pas de cadre spécifique aux modèles d’affaires bancaires et financiers, l’absence de pratiques établies ou d’informations comparatives ainsi que par l’absence de certaines données, en particulier au sein de la « chaîne de valeur ».

Dans ce contexte, le Groupe BPCE s’est attaché à appliquer les exigences normatives fixées par les ESRS, telles qu’applicables à la date d’établissement de l’état de durabilité, sur la base des informations disponibles dans les délais de sa préparation, en appliquant les meilleurs efforts pour refléter son métier de banquier assureur universel, ainsi que ses différents modèles d’affaires.

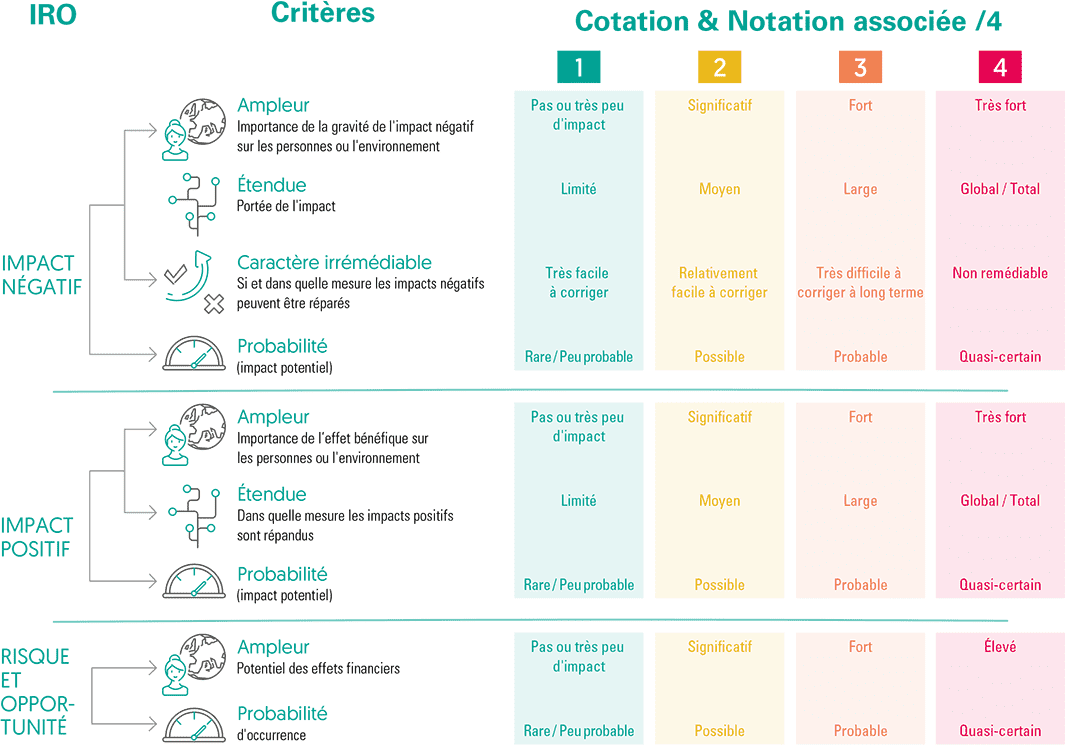

Pour l’analyse de la double matérialité et, notamment, celle relative à sa chaîne de valeur, le Groupe BPCE a rencontré des limitations relatives à la maturité des méthodologies d’évaluation ainsi qu’à la disponibilité des données. Tel que présenté dans la partie 1.5.1.1 sur la thématique Environnement (E), nous avons considéré que seul l’enjeu d’atténuation et d’adaptation lié au changement climatique est matériel au sens de la norme. Les limitations relatives aux informations et aux méthodologies de Place disponibles à ce stade n’ont pas permis de caractériser la matérialité des ESRS Nature au sens de la norme, ce qui a amené le groupe à évaluer ces enjeux liés à l’environnement comme non matériels. Cette évaluation a été réalisée en s’appuyant sur les définitions de la norme, et les méthodologies disponibles pour évaluer et réaliser les exercices de cotation. Cette appréciation s’explique notamment par l’absence de consensus sur des méthodologies robustes développées sur les thématiques en question, de données pertinentes et adaptées qui permettraient d’établir un lien d’impact ou de risques pour le Groupe BPCE sur ces thématiques à travers sa chaine de valeur. Compte tenu de la démarche d’amélioration continue du Groupe BPCE sur ces thématiques environnementales, des travaux et des évolutions en cours des méthodologies internationales, des référentiels qui se mettent en place, des bonnes pratiques de place qui émergent, ainsi que des informations et des données de ses clients qui devraient être progressivement disponibles, cette analyse de double matérialité pourrait évoluer au cours des prochains exercices. L’analyse de double matérialité dont les résultats sont présentés dans le présent rapport vise à qualifier les impacts, risques et opportunités tels que décrits dans la norme CSRD : cette analyse répond aux seuls besoins du reporting de durabilité et non à l’analyse des facteurs de risques présentés au chapitre sur la gestion des risques.

Pour les points de données présentés dans ce rapport, le Groupe BPCE a utilisé des options méthodologiques qu’il a jugées pertinentes et des estimations pour de nombreuses données, notamment concernant les différentes activités de sa chaîne de valeur. Les données, les analyses et études menées ne sont pas des garanties que les anticipations et les cibles seront atteintes : elles sont basées sur des objectifs, des engagements, des estimations, des hypothèses, des standards et des méthodologies en développement et sur les données actuellement disponibles, qui continuent d’évoluer et de se développer. Certaines des informations contenues dans ce document ont été obtenues auprès de sources publiques ou auprès de sources qui semblent fiables ou de références de place : le Groupe BPCE ne les a pas vérifiées de manière indépendante. Par ailleurs, le Groupe BPCE relève que les informations attendues en matière de durabilité s’appuient sur les normes européennes (ESRS) dites « agnostiques », c’est-à-dire généralistes, et ne reflétant pas les spécificités du secteur financier. Ainsi certains points de données jugés non pertinents ou non applicables compte tenu des modèles d’affaires et la chaine de valeur du Groupe BPCE, ne sont pas produits. Il en va de même pour certains points de données relatifs au règlement Taxonomie.

S’agissant du plan de transition relatif à l’atténuation et l’adaptation des effets du changement climatique , le Groupe BPCE distingue dans son plan de transition les actions relatives à son propre fonctionnement, des cibles et actions qu’il s’est fixé afin de contribuer à une décarbonation de l’économie par l’accompagnement de ses clients. Les actions décrites présentent notamment les réalisations et la feuille de route pour les actions qui semblent avoir une incidence à travers la chaine de valeur aval. Ainsi le plan de transition du groupe, décrit les efforts passés, actuels et futurs concernant l’alignement des portefeuilles de financement, d’investissement et d’assurance sur des trajectoires établies scientifiquement visant une neutralité carbone mondiale en accompagnant ses clients dans leur transition environnementale. Il n’est pas présenté dans ce rapport de quantification des effets des leviers de décarbonation ni d’estimations futures des émissions financées totales. En effet, les actions engagées par le Groupe ne peuvent pas se substituer à celles des particuliers, entreprises ou États qu’il accompagne dans la transition, et la transition de l’économie vers une économie bas-carbone dépend de nombreux paramètres exogènes au Groupe BPCE.

Pour le bilan des émissions de gaz à effet de serre , en tant qu’entreprise de service, le groupe émet un niveau de CO 2 e limité au titre de son propre fonctionnement, y compris en intégrant la chaine de valeur amont (achats, dont ceux liés à l’informatique et aux investissements technologiques, à la mobilité dont les trajets professionnels...), et les déplacements de ses clients vers ses agences ou centres d’affaires. L’essentiel des émissions de GES du Groupe BPCE provient des émissions financées, et relève d’un calcul normatif pour la catégorie 15 des émissions de la chaine de valeur aval « investissement » autrement nommée “émissions financées” visant à attribuer à l’établissement financier une portion des émissions de CO 2 de ses clients financés ou des titres dans lesquels l’établissement investit. Ce calcul prend en compte les scopes 1-2-3 des clients qui incluent donc aussi les émissions de leur chaine de valeur et conduit à un calcul maximaliste Il est estimé que les émissions financées peuvent en moyenne compter trois fois la même émission de Gaz à Effet de Serre pour des portefeuilles d’exposition à des entreprises d’une même chaine de valeur. Pour cet état de durabilité, le groupe a considéré au titre du calcul des émissions financées, les catégories obligatoires d’actifs financiers prévues par le Greenhouse Gas (GHG) protocole. Les périmètres, les méthodologies utilisées et les principales hypothèses et sources de données sont détaillés au paragraphe relatif à (E1-6) « Émissions brutes de GES des périmètres 1,2,3 et émissions totales de GES ».

S’agissant de la Taxonomie, les hypothèses retenues et limitations sont détaillées au chapitre 2.1 Indicateurs de la taxonomie européenne sur les activités durables.

Le Groupe BPCE estime raisonnables les anticipations reflétées dans ces déclarations prospectives, celles-ci sont soumises à de nombreux risques et incertitudes, elles sont difficilement prévisibles, généralement en dehors du contrôle du Groupe BPCE parfois inconnues, et susceptibles d’aboutir à des résultats ou de donner aux événements une tournure significativement différente de ceux qu’expriment, sous-entendent ou prévoient lesdites informations et déclarations prospectives.

1.1.2.4 CHANGEMENT DANS LA PRÉPARATION OU LA PRÉSENTATION DES INFORMATIONS EN MATIÈRE DE DURABILITÉ

Comme pour toutes les entreprises françaises, le rapport de durabilité pour l’exercice 2024 est le premier effectué par le groupe. Par conséquent, aucun changement dans la définition ou le calcul des métriques, y compris celles utilisées pour fixer les cibles et suivre la progression vers leur réalisation n’est à déclarer.

1.1.2.5 SIGNALEMENT D’ERREURS DANS DES PÉRIODES ANTÉRIEURES

Comme évoqué plus haut, cet exercice étant le premier, les données comparatives avec les périodes antérieures ne sont pas par conséquent présentées. Le signalement d’erreurs dans des périodes antérieures ne s’étend pas aux périodes de référence qui précèdent cette première année d’application des normes de durabilité par l’entreprise. Aucune erreur significative liée à la période antérieure du Ratio d’actif vert (Green Asset Ratio ou GAR) n’a par ailleurs été identifiée.

1.1.2.6 PUBLICATION D’INFORMATIONS ISSUES D’AUTRES ACTES LÉGISLATIFS OU DE RÉFÉRENTIELS D’INFORMATION SUR LA DURABILITÉ GÉNÉRALEMENT ADMIS

En ce qui concerne la gestion des risques, le Groupe BPCE a défini le risque de durabilité comme un facteur de risque. Le chapitre sur les risques environnementaux, sociaux et de gouvernance dans le cadre du Pilier 3 ESG décrit la façon dont le groupe définit et gère ces risques. Ce chapitre contient également un aperçu de l’impact des risques climatiques et environnementaux sur d’autres types de risques. De plus amples détails sur les méthodologies et la gestion utilisées pour les types de risques traditionnels, tels que le risque de crédit, le risque de marché, le risque opérationnel et le risque de liquidité, sont fournis dans le chapitre 7 - Facteurs et gestion des risques.

En outre, les éléments relatifs à l’éligibilité et l’alignement des portefeuilles du groupe tel qu’il est défini dans le règlement (UE) 2020/852 et complété par les règlements délégués (UE) 2021/ 2178, 2021/2139 et 2023/2486 sont inclus dans le chapitre 2.1. Indicateurs de la taxonomie européenne sur les activités durables.

1.1.2.7 INCORPORATION D’INFORMATIONS PAR RÉFÉRENCE

Dans le but d’éviter les répétitions, l’ESRS 1 permet l’incorporation de parties élaborées dans d’autres documents, tels que le rapport de gestion ou le document d’enregistrement universel, par le biais d’une simple mention, à condition que ces informations présentent des caractéristiques équivalentes, notamment en matière de fiabilité. Cela concerne généralement les parties relatives à la description des activités et de la stratégie de l’entreprise, à sa gouvernance, aux politiques de rémunération, aux facteurs de risque et au devoir de vigilance. Les ESRS estiment qu’il est impératif de garantir et d’expliquer la cohérence entre le rapport de durabilité et les états financiers, en portant une attention particulière aux montants, aux hypothèses et aux projections significatives. Les montants considérés comme matériels issus des états financiers doivent être accompagnés d’une référence, bien que la présentation d’une réconciliation sous forme de tableau comparatif entre les montants du rapport de durabilité et ceux des états financiers demeure optionnelle.

Nom de l’exigence de publication Point de donnée Document de référence Section du document de référence Informations transmises aux organes d’administration, de direction et de surveillance de l’entreprise et enjeux de durabilité traités par ces organes ESRS GOV-2, Para. 26 (a) & (b) Document d’enregistrement universel Chapitre 4 – Rapport sur le gouvernement d’entreprise - 4.3 Composition des organes de direction et de surveillance et 4.4 Rôle et règles de fonctionnement des organes sociaux Publication d’informations relatives à des circonstances particulières ESRS BP-2 Para. 15 Document d’enregistrement universel Chapitre 7 - Facteurs et Gestion des risques - 7.16. Risques environnementaux, sociaux et de gouvernance Le rôle des organes d’administration, de direction et de surveillance ESRS 2 GOV-1 Para. 19 & 21 Document d’enregistrement universel Chapitre 4 – Rapport sur le gouvernement d’entreprise - 4.3 Composition des organes de direction et de surveillance Gestion des risques et contrôles internes de l’information en matière de durabilité ESRS 2 GOV-5 Para. 36 (a) Document d’enregistrement universel Chapitre 7 - Facteurs et Gestion des risques - 7.16. Risques environnementaux, sociaux et de gouvernance 1.2 Dimension coopérative

Le Groupe BPCE est un groupe coopératif de banque universelle et d’assurance au service de ses clients, de ses sociétaires, des territoires et de l’économie. Son modèle coopératif est indissociable de l’histoire de ses deux réseaux historiques Banque Populaire et Caisse d’Epargne. Ces racines qui forgent son identité conditionnent aussi sa performance, à la fois financière et extra-financière.

Aux origines, le Groupe BPCE repose sur une aspiration humaniste : mettre l’humain au cœur, donner à tous les moyens d’épargner et de financer leurs projets, être pionnier dans le développement des territoires. Cet ADN porté par des marques centenaires s’est incarné à chaque étape de son histoire :

- •en 1818, naît la première Caisse d’Epargne et de Prévoyance pour promouvoir, collecter et gérer l’épargne populaire ;

- •en 1878, est créée la première Banque Populaire, par et pour des entrepreneurs dans le but de financer leurs projets ;

- •en 1919, le Crédit National, dont est issue Natixis, est créé pour financer la reconstruction de l’économie française ;

- •en 2009, le Groupe BPCE naît du rapprochement des groupes Banque Populaire et Caisse d’Epargne, partageant des valeurs communes de solidarité et de proximité.

Grâce à sa nature coopérative non cotée qui lui permet d’investir pour répondre aux défis de demain, l’action du groupe s’inscrit dans le temps long et apporte des réponses locales et concrètes aux transformations de l’économie et de la société. Son modèle durable repose sur une trajectoire financière et une empreinte économique positives contribuant à un impact aussi bien environnemental que sociétal. Après quinze années de transformation et de simplification, le Groupe BPCE est aujourd’hui un groupe unique et solide, 100 % coopératif et réunissant 9,8 millions de sociétaires.

Le sociétariat, un des piliers du modèle coopératif

En détenant le capital de l’entreprise au travers de parts sociales, les clients deviennent sociétaires et participent activement à la vie, aux ambitions et au développement durable de leur banque, avec pour objectif de mettre en œuvre une entreprise plus équitable, plus solidaire, plus démocratique et qui soit guidée par l’intérêt général.

- • Les 9,8 millions de sociétaires des réseaux Banque Populaire et Caisse d’Epargne détiennent 100 % du capital des Banques Populaires et des Caisses d’Epargne (par l’intermédiaire des SLE, sociétés locales d’épargne, pour les Caisses d’Epargne). Leurs représentants siègent aux conseils d’administration des Banques Populaires et aux conseils d’orientation et de surveillance des Caisses d’Epargne.

- • Les 14 Banques Populaires et les 15 Caisses d’Epargne , toutes ancrées dans leurs territoires détiennent à parité 100 % du capital de BPCE, l’organe central du groupe.

Un modèle coopératif territorial

Caractéristique fondamentale de son identité, l’ancrage territorial des Banques Populaires et des Caisses d’Epargne permet au groupe d’être à l’écoute de tous et de saisir les attentes de la société. Cette proximité, le groupe la transforme en une capacité d’innovation au service de la croissance des territoires. En agissant aux côtés des acteurs locaux (collectivités, associations, réseaux d’entreprises, milieux éducatifs et universitaires, etc.), le Groupe BPCE donne vie à cette proximité :

- •en faisant usage d’un circuit court de l’argent. L’épargne locale et les résultats financent des projets situés à cette même échelle, les achats sont d’abord réalisés auprès des fournisseurs de proximité, et le groupe crée des emplois au plus près des territoires ;

- •en favorisant les écosystèmes locaux et le dialogue avec ses parties prenantes comme les chambres de commerce et d’industrie, les associations professionnelles, les acteurs de l’économie sociale et solidaire, les ONG et les associations. Conscient que les solutions aux défis sociaux et environnementaux nécessitent d’agir ensemble, il se place aux côtés de celles et ceux qui se rassemblent pour mener l’action.

Fort et fier de ses visages multiples, le Groupe BPCE s’est construit 6remur de marques solides et complémentaires : Banque Populaire, Caisse d’Epargne, Natixis CIB, Natixis IM, Oney, Banque Palatine, avec des maisons territoriales de plein exercice et des expertises différenciantes. Le projet sociétal qui guide leurs activités définit la manière dont le groupe exerce ses métiers. Couplées à son modèle coopératif territorial, ces marques contribuent aux forces, aux ressources et à la stabilité du groupe.

Avec son projet stratégique VISION 2030, le groupe réaffirme le projet sociétal de ses activités en plaçant la dimension coopérative au cœur de sa croissance. Il se pilote désormais à l’aune d’une « performance coopérative » ; à la fois financière et extra-financière, avec un impact environnemental et sociétal, et s’inscrit dans un temps long conciliant la solidité, la subsidiarité et l’impact.

La solidité

La non-cotation en bourse protège le groupe de toute spéculation, les réserves sont impartageables et la valeur créée est distribuée équitablement entre les parties prenantes. Une partie des excédents est réinvestie dans l’avenir des entreprises du groupe pour les développer et les transmettre aux générations futures, une partie est reversée aux sociétaires ainsi qu’au développement local des territoires.

Ce modèle se traduit par une rentabilité régulière et peu volatile, un appétit aux risques modéré et une solvabilité élevée. Le groupe s’illustre ainsi en Europe, où il maintient des exigences de solvabilité parmi les plus élevées.

La subsidiarité

La décentralisation du Groupe BPCE et son ancrage territorial sont de véritables atouts pour porter les transitions et transformer durablement la société ; ils sont les garants d’une prise de décision rapide, au plus près des territoires.

L’impact

Avec son projet stratégique VISION 2030, le groupe a l’ambition de « rendre l’impact accessible à tous » : c’est l’impact pour tous. Sa généralisation repose sur trois grands principes :

- •L’impact pour tous les clients : les particuliers pour leurs projets de rénovation énergétique, les entreprises pour leurs plans de transition, les collectivités en soutien de leurs politiques ;

- •L’impact pour tous les territoires et toute la société : en fédérant des acteurs locaux en s’appuyant notamment sur les sociétaires et en développant des initiatives territoriales ;

- •L’impact pour tous les collaborateurs et tous les administrateurs : en déployant un fonctionnement Impact Inside et en mobilisant 100 % des collaborateurs, des entreprises et de la gouvernance du Groupe BPCE 6remur des enjeux ESG.

Le Groupe BPCE est convaincu qu’il est un modèle en phase avec les attentes de la société, dont il a toujours accompagné les évolutions.

L’engagement philanthropique et les actions de solidarité et de mécénat des Banques Populaires et des Caisses d’Epargne

Réseau Banque Populaire

Depuis 1992, la Fondation Nationale Banque Populaire, instrument de mécénat des 14 Banques Populaires et de leurs sociétaires, favorise l’initiative individuelle et accompagne dans la durée des projets de vie de personnes talentueuses, créatives, ayant l’esprit d’entreprendre et le goût pour l’innovation dans trois domaines : la Musique classique, le Handicap et l’Artisanat d’Art.

En 2024, le Fonds de dotation de la Fédération nationale des Banques Populaires a poursuivi son soutien de l’Adie, association nationale et régionale, qui finance et accompagne des micro-entrepreneurs. Complété par l’action de chacune des Banques Populaires en région, Banque Populaire (hors Casden) est une nouvelle fois le 1er partenaire financier de l’Adie en 2023 avec 47,7 millions d’euros qui ont permis de financer plus de 10 000 microcrédits et contribué à la création ou au maintien de 12 200 emplois indépendants et salariés ; à cela s’ajoutent les mécénats de compétence, des prêts d’honneur, et autres soutiens aux formations ou Prix Créadie.

En complément du mécénat, elles s’engagent dans des actions en faveur de la société civile. Elles sont particulièrement impliquées dans le soutien à la création d’entreprises l’insertion (notamment via la microfinance), et la solidarité et soutiennent activement le monde de l’éducation et de la recherche. S’ajoutent à cela, les actions du Crédit Coopératif et de sa fondation qui sont principalement orientées vers le soutien et la promotion de l’économie sociale et solidaire. La CASDEN Banque Populaire privilégie naturellement la thématique de l’éducation et de la recherche.

L’impact du mécénat des 14 Banques Populaires est un des composants mesuré chaque année via l’Empreinte Coopérative et Sociétale Banque Populaire (ECS). Fondée sur l’ISO 26 000 (norme internationale de référence en matière de RSE), cette empreinte identifie et valorise en euros les actions RSE et coopératives mises en place au sein de chaque banque en faveur de la société, des salariés, des clients, des sociétaires et des fournisseurs. Ces actions vont au-delà de la réglementation, hors commercial, et de l’activité bancaire classique. En 2023, l’empreinte coopérative et sociétale (ECS) révèle que le réseau Banque Populaire – composé de 12 Banques Populaires régionales, de la CASDEN Banque Populaire et du Crédit Coopératif – a réalisé 6 434 actions au profit de la société et des territoires, pour un montant total de 194,6 millions d’euros. L’ECS fait l’objet d’une forte augmentation du nombre d’actions soutenues et des montants.

Réseau Caisse d’Epargne

Créées par des philanthropes, les Caisses d’Epargne œuvrent depuis leur origine en faveur de la cohésion sociale et de la lutte contre les exclusions. Elles font partie des premières entreprises mécènes de France.

La Fédération nationale des Caisses d’Epargne a adopté des Orientations RSE et Coopératives qui apportent un cadre commun pour l’action des Caisses d’Epargne 6remur de quatre ambitions : être un acteur clé de la transformation des territoires et de l’économie de proximité (empreinte locale), poursuivre l’amélioration continue des politiques ESG et leur intégration dans l’ensemble des métiers pour plus d’impact (performance globale), conduire les collaborateurs et les sociétaires à devenir des coopér’acteurs (coopération active) et anticiper les besoins sociétaux pour construire des solutions contribuant au progrès (innovation sociétale).

Le fonds de dotation du réseau Caisse d’Epargne constitué par la FNCE a pour objet d’encourager et de soutenir des actions d’intérêt général visant à lutter contre l’exclusion et la précarité, notamment bancaire et financière, et à soutenir des actions et des programmes d’aide à vocation solidaire. Il soutient également l’association Finances et Pédagogie, qui déploie sur tout le territoire des programmes éducatifs sur les questions d’argent. Il soutient aussi d’autres grandes structures comme la Fondation Belem reconnue d’utilité publique, qui a pour projet de promouvoir le passé maritime de la France et de conserver dans le patrimoine national le dernier grand voilier français du XIXe siècle, classé monument historique depuis 1984. Enfin, il est doté d’un fonds de 200 000 euros intervenant rapidement en cas de catastrophes naturelles.

Les 15 Caisses d’Epargne ont leur propre stratégie de mécénat sur leur territoire. En 2024, le mécénat a représenté un montant total de 20,8 millions d’euros et 1 290 projets de proximité ont été soutenus, principalement dans le domaine de la jeunesse, de la solidarité et du sport.

Le Groupe BPCE, Partenaire Premium des Jeux Olympiques et Paralympiques de Paris 2024, bâtit un héritage social et environnemental qui met le sport au service de toutes et tous

Le Groupe BPCE, avec toutes ses entreprises – Banque Populaire, Caisse d’Epargne, Natixis, CASDEN, Crédit Coopératif, ONEY et Banque Palatine – a été le premier Partenaire Premium des Jeux Olympiques et Paralympiques de Paris 2024. Au-delà du partage des valeurs de l’un des plus grands événements sportifs au monde, ce fut pour le groupe l’opportunité de continuer à répondre de façon concrète aux enjeux actuels de la société et de participer à bâtir un héritage social et environnemental qui met le sport au service de toutes et tous :

- •en faisant du sport un vecteur d’aménagement dans les territoires ;

- •en soutenant le tissu économique local et l’emploi ;

- •en agissant en faveur de l’inclusion des personnes en situation de handicap.

1.3 Stratégie

1.3.1 SBM 1 - Stratégie, modèle économique et chaîne de valeur

1.3.1.1 STRATÉGIE EN MATIÈRE DE DURABILITÉ

En 2024, le Groupe BPCE a lancé son projet stratégique VISION 2030, un projet de croissance au service de ses clients et de leur accompagnement face aux défis des transitions environnementales, démographiques, technologiques, et géopolitiques.

La priorité donnée au climat dans son dernier projet stratégique a été renouvelée et intégrée dans la stratégie d’Impact, avec une trajectoire extra-financière comprenant quinze indicateurs d’impact clés, qui donne la priorité à l’élargissement des solutions à impact à tous les clients du groupe, en accélérant sur l’ensemble des dimensions ESG.

Ainsi, la durabilité à la fois environnementale et sociétale, s’inscrit au cœur de la stratégie du groupe.

1.3.1.1.1 Stratégie en matière de durabilité

VISION 2030, le nouveau projet stratégique du Groupe BPCE trace les grandes priorités qu’il s’est fixées afin de construire un projet de croissance au service de ses clients, dans une société marquée par quatre grandes transitions ; environnementale, démographique, technologique et géopolitique.

Face à cette situation, le Groupe BPCE mobilise sa présence territoriale, ses métiers et ses expertises pour permettre à ses clients, ses sociétaires et ses collaborateurs d’affirmer leur pouvoir d’agir et d’aborder leur avenir en confiance.

La nature coopérative des Banques Populaires et des Caisses d’Epargne couplée à leur profond ancrage territorial ont fait du Groupe BPCE un acteur financier qui s’est notamment engagé pour la décarbonation de l’économie ces dernières années. Les métiers globaux du Groupe BPCE – Natixis Corporate & Investment Banking (Natixis CIB) et Natixis Investment Managers (Natixis IM) – se positionnent comme des acteurs mondiaux incontournables des transitions.

Impact environnemental

Face à l’urgence climatique, la démarche du groupe vise à mettre œuvre et déployer rapidement des mesures d’atténuation et d’adaptation aux impacts environnementaux et socio-économiques déjà tangibles. Rendre « l’impact accessible à tous » (2) , c’est sensibiliser et accompagner massivement tous ses clients dans la transition environnementale via des expertises, des offres de conseil et des solutions globales.

En prenant appui sur les scénarios définis par la science, le Groupe BPCE et ses métiers se positionnent en facilitateurs des efforts de transition, avec un objectif clair et ambitieux : financer une économie neutre en carbone en 2050 en agissant dès aujourd’hui.

La démarche du groupe est fondée sur son modèle coopératif qui associe ancrage dans les territoires et engagement dans la société, au service du financement de l’économie.

Pour les clients particuliers : Accompagner la rénovation énergétique et l’adaptation du logement au vieillissement et à la perte d’6remnomie en proposant des solutions de financement et en mobilisant son rôle d’opérateur, de tiers de confiance ainsi que ses partenariats.

- — En proposant un outil de « Conseils et Solutions durables » en partenariat avec l’ADEME, permettant de calculer simplement son empreinte carbone mais aussi de bénéficier de conseils et d’aides pour leurs travaux de rénovation énergétique, pour une mobilité décarbonée ou une épargne verte ;

- (1) Projet stratégique VISION 2030 : https://www.groupebpce.com/le-groupe/plan-strategique/

- (2) Terminologie projet stratégique VISION 2030 : https://www.groupebpce.com/le-groupe/plan-strategique/

- — En accompagnant à chaque étape les projets de rénovation énergétique pour les logements individuels et les copropriétés : bilan énergétique, recherche de subventions, garantie de bonne fin des travaux, avec des parcours et des financements adaptés à chaque situation ;

- — En augmentant le volume de financements pour la rénovation énergétique des bâtiments.

Pour les clients BtoB : Accompagner la transition des modèles d’affaire de ses clients PME aux plus grandes entreprises internationales. Le groupe s’engage avec un dialogue dédié et un apport d’expertises sectorielles pour intégrer les enjeux ESG selon leurs tailles et secteurs économiques, notamment dans les infrastructures énergétiques, de transport, de gestion et traitement des déchets... ; Des solutions durables existent aussi pour les clients investisseurs avec une gamme de placements et investissements responsables : livrets de développement durable, fonds présentant un objectif d’investissement durable, fonds labellisés à thématiques, etc.

- •

Soutien à l’évolution du mix énergétique :

Face à l’urgence climatique la priorité est d’accélérer l’avènement d’un système énergétique soutenable :

- - en se positionnant parmi les leaders mondiaux du financement de projets en dette dans le secteur des énergies renouvelables ;

- - en augmentant ses financements dédiés à la production et au stockage d’électricité verte ;

- - en conseillant dans leurs processus de levée de capital, ses clients leaders dans le secteur des infrastructures et des équipements liés à la transition énergétique ainsi que les sociétés innovantes et à forte croissance du secteur ;

- - en conseillant dans leurs processus de levée de financement ou de capital, ses clients avec des projets de transformation énergétique ;

- - en soutenant la réindustrialisation des territoires et la souveraineté énergétique ;

- - avec la constitution d’équipes d’experts dédiés aux énergies bas-carbone (solaire, éolien, électrolyse, etc.) et métaux critiques.

- •

Alignement de ses portefeuilles

de financement et d’assurance sur des trajectoires basées sur des scénarios scientifiques compatibles avec les objectifs de l’Accord de Paris :

- - En développant des dispositifs de mesure des émissions carbone ;

- - En développant son dispositif d’identification et de pilotage des risques climatiques, physiques et de transition, auxquels ses clients et ses propres activités sont soumis dans un axe d’amélioration continue ;

- - En se désengageant progressivement des activités les plus émissives, notamment au travers de politiques sectorielles ESG.

Dans ce contexte, le groupe a rejoint l’initiative Net Zero Banking Alliance du programme des Nations Unies pour l’environnement (UNEP FI), et affiche une ambition de décarbonation pour les secteurs les plus émissifs en carbone.

- • Émetteur actif et innovant en finance durable : Le groupe s’est fixé comme objectif, dans son projet stratégique VISION 2030, de réaliser plus de cinq émissions d’instruments de financement verts, sociaux ou de santé par an, en utilisant tous les instruments de dettes à sa disposition.

Impact sociétal

Le groupe est un financeur de premier plan du secteur de l’Économie Sociale et Solidaire, des collectivités locales et un acteur majeur de l’habitat social, de l’entrepreneuriat social et du microcrédit.

- •Acteur des territoires et des régions du monde où il est présent : le Groupe BPCE joue un rôle fort dans les écosystèmes locaux de cohésion des territoires, soutenant de nombreuses initiatives en faveur de l’inclusion sociale et de réduction des inégalités :

- - Les Banques Populaires et les Caisses d’Epargne sont des acteurs incontournables de la dynamique des territoires, en finançant notamment la construction ou la rénovation d’infrastructures et d’équipements nécessaires à l’éducation, la santé ou encore la mobilité. Elles sont ainsi le premier financeur privé des collectivités locales et du secteur hospitalier ;

- - Au niveau mondial, Natixis Investment Managers et Natixis Corporate & Investment Banking développent leurs métiers de gestion d’actifs et de fortune et de banque de grande clientèle dans plus de 40 pays dans le respect d’engagements internationaux, en matière d’investissement comme de financement.

- •Engagé dans le soutien d’initiatives locales et nationales :

- - L’impact du mécénat des 14 Banques Populaires est mesuré chaque année via leur Empreinte Coopérative et Sociétale (ECS). Cette empreinte identifie et valorise en euros les actions RSE et coopératives mises en place au sein de chaque banque ;

- - Les 15 Caisses d’Epargne déploient, dans toutes les régions de France, le contrat d’utilité : 100 % coopératives, 100 % régionales et 100, % utiles au développement économique, social et environnemental des territoires.

Transformer le Groupe BPCE

Afin d’accompagner les transitions de ses clients, selon les meilleurs standards, le Groupe BPCE a lancé un plan de transformation interne « Impact Inside ». Pour élargir ses solutions à impact auprès de ses clients et accélérer sur chacune des dimensions de l’ESG, le Groupe BPCE a engagé une transformation de toutes ses entreprises à tous les niveaux. Il mobilise sa gouvernance et ses collaborateurs qu’il forme aux enjeux ESG, et agit également sur ses propres activités en réduisant son bilan carbone.

1.3.1.1.2 Objectifs en matière de durabilité

Parmi les priorités stratégiques de VISION 2030, le Groupe BPCE renouvelle son engagement en faveur de l’accompagnement des transitions environnementales et sociétales. Il s’engage à « rendre l’impact accessible à tous » (1) et à « renforcer son impact positif global grâce à la force de ses solutions locales » (2) .

La stratégie du groupe est assortie d’objectifs chiffrés pour décliner opérationnellement et piloter les actions concrètes du groupe à horizon 2026. L’ensemble de ces objectifs (selon les grands groupes de services, les catégories de clients, les zones géographiques et les relations avec les parties intéressées) sont déclinés dans le tableau ci-dessous.

- (1) Terminologie projet stratégique VISION 2030 - Impact environnemental, Groupe BPCE : https://www.groupebpce.com/rse/acteur-de-la-transition-environnementale/#:~:text=Rendre%20l%27impact%20accessible%20 %C3 %A0,conseil%20et%20des%20solutions%20globales .

- (2) Terminologie projet stratégique VISION 2030 - Un groupe à impact positif, Groupe BPCE : https://www.groupebpce.com/rse/notre-demarche-rse/ #:~:text=Un%20impact%20positif%20global&text=Notre%20impact%20positif%20global%20repose,de%20protection%20du%20patrimoine%20naturel.

UN GROUPE MOBILISÉ POUR DÉCARBONER L’ÉCONOMIE

Thèmes Indicateurs Métiers Clients Zones géographiques Réalisé

2024Objectif 2026 Rénovation énergétique avec des solutions pour préserver la valeur du patrimoine immobilier des ménages Montant de financement des travaux de rénovation énergétique pour les particuliers Banque de proximité Particuliers France 698 M€ (1) > 1 Md€ Nombre de visiteurs uniques sur le module digital Conseils et Solutions durables Banque de proximité Particuliers France 5,2 millions (2) 6 millions Conseil en proximité de la transition des modèles d’affaires de nos clients entreprises via un dialogue dédié et un apport d’expertises pour intégrer les enjeux ESG selon leurs tailles et secteurs économiques Montant des financements de la transition et de la décarbonation Banque de proximité Entreprises France 1,1 Md€ (3) 5 Md€ Part de clients corporate actifs ayant suivi un dialogue ESG Banque de proximité Entreprises France 55 % (4) 100 % des clients corporate actifs Plans d’action et/ou trajectoires de décarbonation des secteurs les plus émissifs en carbone Nombre de secteurs Groupe N/A Monde 11 secteurs 11 secteurs Une offre d’épargne orientée vers des supports durables, en phase avec les limites planétaires et les enjeux sociétaux, permettant de réduire l’impact carbone des portefeuilles euro et UC Réduction de l’intensité carbone des portefeuilles Assurances Tous les clients France 34,3 % Réduction de 40 % pour atteindre 50 tCO 2 e/M€ Accompagnement de nos clients dans leurs allocations dans des solutions d’investissement durables Croissance des AuM (Assets Under Management) dans les transitions Gestion d’actifs et de fortune Tous les clients Monde +11,7 % TCAM+ 5 % Un positionnement de la Banque de grande clientèle au cœur des transitions Revenus Green Banque de grande clientèle Tous les clients Monde x 2,1 x 1,5 taux de croissance CIB UN GROUPE À IMPACT SOCIÉTAL POSITIF

Thèmes Indicateurs Métiers Clients Zones

géographiquesRéalisé

2024Objectif 2026 Un acteur incontournable des territoires Financement de l’ESS, du logement social et des acteurs publics Banque de proximité ESS, logement social, acteurs publics France +3.7 % (5) +8 % Entrepreneuriat social : nombre de projets locaux soutenus / an Banque de proximité Professionnels France 10 589 (6) 11 000 par an Une démarche pionnière et ambitieuse en matière de finance durable Nombre d’émissions Green, Social, Santé émises par an Groupe N/A Monde 5 5 par an IMPACT INSIDE

- (1) Le périmètre de restitution de cet indicateur est celui des réseaux Banque Populaire et Caisse d’Epargne. Cet indicateur somme les financements des travaux de rénovation énergétique pour les clients particuliers (personnes physiques). L’assiette de calcul de cet indicateur est constituée des données de production relatives à la rénovation énergétique, ECO PTZ MPR et ECO PTZ.

- (2) Le périmètre de restitution de cet indicateur est celui des réseaux Banque Populaire et Caisse d’Epargne. Cet indicateur établit le cumul du nombre de visiteurs uniques qui consultent l’espace « Conseils et solutions durables » sur l’application mobile des réseaux Banque Populaire et Caisse d’Epargne depuis 2023. L’assiette de calcul de cet indicateur est constituée des remontées en quasi réel des données de navigations digitales tracées par l’outil Adobe Analytics.

- (3) Le périmètre de restitution de cet indicateur est constitué des réseaux Banque Populaire et Caisse d’Epargne. Cet indicateur calcule le cumul annuel des montants des financements de la transition et de la décarbonation pour les entreprises en M€. L’assiette de calcul de cet indicateur est constituée des montants de financement relatifs aux prêts Green, prêts Impact, CBM Roulant, LOA/LDD Green.

- (4) Cet indicateur calcule, pour le Groupe BPCE, le pourcentage des encours corporate couverts par un dialogue ESG. L’assiette de calcul de cet indicateur est constituée des encours en risque couverts par un dialogue ESG pour les tiers Corporate actifs au sens commercial.

- (5) Cet indicateur somme les financements du secteur public, du logement social et de l’économie sociale et solidaire. Il est établi pour les Caisses d’Epargne sur la base du Panorama BDR CE + HeR pour les financements du logement social. Source SCF pour les Banques Populaires.

- (6) Le périmètre de restitution de cet indicateur est celui des réseaux Banque Populaire et Caisse d’Epargne. Cet indicateur recense le nombre annuel de projets professionnels financés en micro-crédits. L’assiette de calcul de cet indicateur est constituée du nombre de prêt décollage pro réalisé dans les Caisses et montant de microcrédits réalisés par les CE et les BP transmis par les organismes externes (France Active, CREA-SOL et Adie).

- (7) Nouveau dispositif en cours de déploiement.

- (8) Réduction de 15 % réalisée sur la période 2019-2024.

1.3.1.2 MODÈLE ÉCONOMIQUE

1.3.1.2.1 Description des grands groupes de produits et/ou services proposés

Banquier universel, coopératif et territorial, le Groupe BPCE est un acteur majeur de la banque de proximité et de l’assurance en France, en Europe sur les métiers spécialisés mais également à l’international sur ses métiers de grande clientèle et de gestion d’actifs.

Les différents modèles d’affaires et les métiers du Groupe BPCE s’articulent 6remur de deux pôles : Banque de proximité et métiers associés, principalement en France, et les métiers mondiaux du Groupe BPCE :

Banque de proximité et métiers associés

- • Banque de proximité : le Groupe BPCE est présent dans la banque de proximité avec ses deux grands réseaux coopératifs Banque Populaire et Caisse d’Epargne ainsi que la Banque Palatine.

- – les Banques Populaires et Caisses d’Epargne mettent à la disposition de leurs clients une palette complète de solutions en matière d’accès au compte, de financement, d’épargne, de gestion privée, d’assurance, de paiement et de services financiers spécialisés (comme le crédit-bail ou l’affacturage).

- – la Banque Palatine met à la disposition de ses clients une gamme de produits bancaires (comptes courants, prêts immobiliers ou personnels, placements financiers, solutions de financement répondant aux enjeux environnementaux).

- • Assurance : BPCE Assurances est le pôle du Groupe BPCE dédié à l’assurance. Assureur de plein exercice, il conçoit, distribue et gère, pour les clients des réseaux bancaires du Groupe BPCE, une offre complète d’assurances de personnes et d’assurances non vie :

- – assurances de personnes : assurance vie, épargne retraite, assurance des emprunteurs et prévoyance individuelle pour les particuliers et les professionnels ;

- – assurances non vie : assurance 6remmobile, multirisque habitation, complémentaire santé, garantie des accidents de la vie (GAV), assurance des équipements multimédia, protection juridique, assurance parabancaire, 6rem et multirisque professionnels, etc.

- • Digital & Paiements : le pôle Digital & Paiements rassemble l’ensemble des métiers et expertises du Groupe BPCE dans les domaines de l’innovation, du digital, de la donnée et de l’intelligence artificielle, des paiements et du financement du commerce avec Oney.

- • Solutions & Expertises financières : le pôle Solutions et Expertises financières (SEF) réunit les expertises dans les métiers du financement – ces derniers développent pour les banques du groupe des offres de crédit renouvelable et de prêts personnels, proposent une gamme complète de solutions locatives (notamment, crédit-bail mobilier et immobilier, location longue durée, location avec option d’achat), développent des solutions d’affacturage - ainsi que de l’assurance, de la conservation de titres et du conseil.

Métiers mondiaux

- • Banque de grande clientèle : Natixis Corporate & Investment Banking (CIB) conseille et conçoit des solutions pour ses clients entreprises, institutions financières, investisseurs institutionnels, sponsors financiers, entités du secteur public, en s’appuyant sur l’ensemble de ses expertises en conseil, investissements, financements, banque commerciale et marchés de capitaux. Elle est organisée 6remur de cinq grands métiers : Global Markets, Investment Banking, Real Assets, Global Trade, M&A.

- • Gestion d’actifs et de fortune : la gestion d’actifs et de fortune développe des solutions adaptées aux besoins d’épargne, d’investissement, de gestion des risques et de conseil des différentes clientèles privées et institutionnelles du Groupe BPCE :

- – La gestion d’actifs : Natixis Investment Managers (Natixis IM) accompagne les investisseurs sur tous les continents dans la construction de leurs portefeuilles en leur offrant une large gamme de solutions diversifiées et responsables. Natixis IM propose un éventail de plus de 200 stratégies pour permettre à ses clients investisseurs d’atteindre leurs objectifs d’investissement, et développe son offre 6remur de quatre expertises clés : la gestion active fondamentale, la gestion assurantielle, les actifs réels et la gestion quantitative ;

- – La gestion de fortune : Natixis Wealth Management imagine des solutions patrimoniales et financières sur mesure pour structurer et gérer le patrimoine de chefs d’entreprise, cadres dirigeants, grands investisseurs privés et détenteurs d’un capital familial. Natixis Wealth management accompagne ses clients dans leurs initiatives pour entreprendre, investir, et transmettre en mobilisant une large gamme d’expertises : corporate advisory, origination, financements vanille et complexes, investissement, ingénierie patrimoniale, gestion d’actifs et solutions de diversification notamment en private equity ;

- ○ L’épargne salariale et retraite : Natixis Interépargne accompagne les entreprises de toutes tailles dans la mise en place et la gestion de leur épargne salariale et retraite (PEE, PERCO, PER Collectif, PER Obligatoire) ainsi que de l’actionnariat salarié.

1.3.1.2.2 Description des grands marchés et/ ou groupes de clients cibles

Le Groupe BPCE, groupe bancaire universel, est au service de 35 millions de clients dans le monde. Les offres s’adressent à une large typologie de clients, dont les grands groupes de clients cibles sont :

- • Les particuliers : le Groupe BPCE est la 2 e banque des particuliers (1) en France ;

- • Les professionnels : le Groupe BPCE est la 2 e banque des professionnels et des entrepreneurs individuels (2) . Le marché des professionnels comprend notamment les artisans commerçants et les professions libérales ;

- • Les entreprises : le groupe accompagne les entreprises de toute taille - PME, PMI, ETI et grandes entreprises. Le Groupe BPCE, notamment grâce à son réseau Banque Populaire, est la 1 re banque des PME (3) ;

- • Les collectivités locales : le Groupe BPCE, notamment par le biais du réseau Caisse d’Epargne, est le principal financeur privé des collectivités locales (4) , du secteur hospitalier (5) et de manière plus générale du secteur public français ;

- • Les opérateurs du logement social : le Groupe BPCE est un partenaire historique et premier banquier privé du logement social (6) ;

- • L’Économie Sociale et Solidaire (ESS) : le Groupe BPCE, grâce à l’action de ses réseaux Banque Populaire et Caisse d’Epargne, est un acteur de premier plan du financement privé de l’Économie Sociale et Solidaire. Ils accompagnent les différentes structures de l’ESS, quels que soient leur taille et leur statut : coopératives, mutuelle, associations et fondations, structures employeuses dans les secteurs d’activité historiques de l’ESS.

En complément, dans le cadre de son projet stratégique VISION 2030, le groupe définit un nouveau modèle de croissance pour se développer simultanément dans trois grands cercles géographiques : la France, l’Europe et le monde. Cette ambition concerne :

- –En France : l’assurance et les clients particuliers, les professionnels et les entreprises ;

- –En Europe : les services financiers ;

- –Dans le monde : les métiers mondiaux du groupe, banque de grande clientèle et gestion d’actifs.

1.3.1.2.3 Description du nombre de salariés par zones géographiques

1.3.1.2.4 Description des produits et services interdits sur certains marchés

Des politiques sectorielles ESG encadrent les activités du Groupe BPCE dans des secteurs jugés sensibles d’un point de vue environnemental, social et de gouvernance (ESG).

Concernant les activités bancaires du Groupe BPCE

- • Charbon thermique : dès octobre 2015, Natixis Corporate & Investment Banking (CIB) a pris l’engagement de ne plus financer dans le monde entier des centrales électriques au charbon et de mines de charbon thermiques. Cette politique a progressivement été renforcée. En 2021, le Groupe BPCE a étendu sa politique à l’ensemble de ses activités bancaires et s’est engagé dans une stratégie visant à réduire progressivement à zéro l’exposition de ses activités bancaires au charbon thermique à l’horizon 2030 (pour les pays de l’Union européenne et de l’OCDE) et 2040 (pour le reste du monde).

- • Industrie pétrolière et gazière : publiée pour la première fois en 2017, cette politique ESG d’abord applicable aux activités de Natixis CIB, a été étendue en 2023 à l’ensemble des activités bancaires du Groupe BPCE et renforcée par de nouveaux critères.

Concernant les activités bancaires de Natixis CIB

- • Industrie de la défense : Natixis CIB exclut le financement, l’investissement et l’offre de services en faveur d’entreprises impliquées dans la production, le stockage et le commerce de mines antipersonnel et des bombes à sous-munitions.

- • Industrie du tabac : Natixis CIB s’est engagée à cesser tous financements dédiés liés aux activités du tabac ainsi que tous financements non dédiés en faveur d’une société dont 25 % ou plus de l’activité est issue du tabac.

Les sociétés de gestion européennes affiliées à Natixis Investment Managers appliquent également des politiques sectorielles et/ou d’exclusion :

Les sociétés de gestion européennes ont développé des politiques d’investissement responsable qui expliquent leur approche ESG globale, fournissent des orientations détaillées sur l’intégration des facteurs environnementaux, et expliquent leurs politiques sectorielles et/ou d’exclusion. Toutes les sociétés européennes de gestion directe interdisent les armes controversées dans leurs investissements et disposent de politiques d’exclusion dans les secteurs du charbon, pétrole et gaz non conventionnels et tabac. Certaines sociétés de gestion affiliées ont développé des politiques d’exclusion plus restrictives et s’appuient sur des cadres de référence reconnus pour les énergies fossiles. La majorité des sociétés de gestion offrant des produits d’investissements en actifs non cotés excluent complètement les énergies fossiles pour privilégier la transition et les énergies renouvelables.

- (1) Parts de marché : 21,9 % en épargne des ménages et 26,3 % en crédit immobilier aux ménages (Banque de France T3-2024).

- (2) 37 % (rang 2) de taux de pénétration auprès des professionnels et des entrepreneurs individuels (enquête Pépites 2023-2024, CSA).

- (3) Enquête PME PMI Kantar 2023.

- (4) Observatoire de la dette Finance Active des Collectivités Locales (publié en 2024).

- (5) Observatoire Finance Active Établissements de Santé (publication 2024).

- (6) Repères 136 USH d’août 2024 (Les HLM en chiffres).

BPCE Assurances a mis en place, dans le cadre de ses investissements, les politiques sectorielles suivantes :

- • Secteur tabac : exclusion totale des producteurs et exclusion des distributeurs dont le chiffre d’affaires lié au tabac dépasse 5 % de leur activité totale.

- • Armes controversées : exclusion totale.

- • Charbon thermique : pour les nouveaux investissements, exclusion des producteurs dont le chiffre d’affaires provenant du charbon thermique est supérieur à 10 %, la production annuelle de charbon excède 10 millions de tonnes, ou la capacité électrique générée à partir du charbon est supérieure à 5 GW. Les distributeurs qui développent de nouvelles capacités de génération de charbon thermique supérieures à 300 MW sont également exclus. Pour les investissements existants, désinvestissement prévu au plus tard pour 2030 pour les entreprises des pays de l’OCDE et pour 2040 pour celles des pays hors OCDE.

- • Pétrole & Gaz : pour les nouveaux investissements, exclusion des entreprises développant de nouveaux projets d’exploration ou de production de combustibles fossiles (conventionnel ou non conventionnel) upstream , ainsi que celles dont la production d’hydrocarbures non conventionnels ou à fort impact environnemental dépasse 10 % de leur activité totale. Pour les investissements existants, désinvestissement au plus tard en 2030 pour les entreprises ne respectant pas ces critères.

- • Principes internationaux : pour les nouveaux investissements, exclusion des entreprises en violation du Pacte Mondial des Nations Unies (UNGC) et des principes directeurs de l’OCDE. Pour les investissements existants, désinvestissement de façon prioritaire des entreprises en violation des principes internationaux.

- • Pesticides : exclusion des entreprises dont le chiffre d’affaires lié à la production ou à la commercialisation de pesticides dépasse 5 % et ne disposant pas d’une stratégie biodiversité dont les cibles sont alignées avec la cible 7 des accords de Kunming-Montréal pour les nouveaux investissements. Pour les investissements existants, désinvestissement fixé au plus tard à 2030 pour les entreprises qui ne respectent pas les critères définis.

1.3.1.3 LABELS ET ENGAGEMENTS

Des engagements publics qui respectent des standards internationaux exigeants

Le Groupe BPCE a pris de longue date plusieurs engagements pour amplifier ses actions et accélérer les transformations positives auxquelles il contribue.

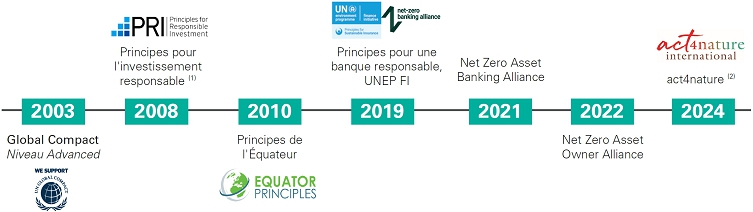

Global Compact

Depuis 2003, le groupe est membre participant du Global Compact (Pacte Mondial des Nations Unies) qui définit dix principes relatifs au respect des droits humains, des normes du travail, de la protection de l’environnement et de la lutte contre la corruption.

Principes pour l’investissement responsable (PRI)

Depuis 2008, via Natixis, le groupe adhère aux PRI qui accompagnent les investisseurs institutionnels pour incorporer les considérations environnementales, sociales et de gouvernance d’entreprise dans le processus décisionnel d’investissement.

Principes de l’Équateur

Depuis 2010, via Natixis, le groupe est signataire des Principes de l’Équateur. Ils ont pour objectifs la prise en compte des risques sociaux et environnementaux dans le cadre du financement de projets.

Principes pour une banque responsable, UNEP Finance Initiative

Le Groupe BPCE et Natixis ont signé les principes pour une banque responsable et s’engagent à aligner stratégiquement leurs activités sur les Objectifs du Développement Durable (ODD) des Nations Unies et de l’Accord de Paris sur le climat.

Net Zero Banking Alliance

Depuis juillet 2021, le Groupe BPCE a rejoint la Net Zero Banking Alliance (NZBA), une initiative financière du programme des Nations Unies pour l’environnement – UNEP FI couvrant plus de 40 % des actifs financés par les banques dans le monde. Cette alliance entre établissements bancaires constitue une étape décisive dans la mobilisation du secteur financier.

Conformément à ses engagements d’aligner la trajectoire de ses portefeuilles avec l’objectif de neutralité carbone en 2050, le Groupe BPCE a publié ses positions portant sur les onze secteurs les plus émissifs en carbone (production d’électricité, pétrole et gaz, 6remmobile, acier, ciment, aluminium, aviation, immobilier commercial, immobilier résidentiel et agriculture).

Net Zero Asset Owner Alliance

Depuis 2022, BPCE Assurances est membre de la Net Zero Asset Owner Alliance (NZAOA), un groupe international d’investisseurs engagés pour la transition de leur portefeuille d’investissements dans l’objectif de contribuer à la neutralité carbone d’ici à 2050.

act4nature

Le Groupe BPCE, en rejoignant en 2024 act4nature international, renforce son engagement en faveur de l’environnement en renouvelant le partenariat porté par Natixis depuis 2018.

En rejoignant act4nature international, coalition qui mobilise entreprises, pouvoirs publics, scientifiques et associations environnementales en faveur de la protection, de la valorisation et de la restauration de la biodiversité, le groupe se fixe 24 objectifs volontaristes dans le cadre de ses activités de banquier, d’assureur et d’investisseur.

- (1) Périmètre certains affiliés Natixis Investment Managers (Natixis IM), BPCE Assurances rejoignant les PRI en 2016.

- (2) Engagement pris par Natixis en 2018, élargi au Groupe BPCE en 2024.

Label des réseaux Banque Populaire et Caisse d’Epargne

Les actions réalisées par le Groupe BPCE en matière de RSE sont également évaluées par des organismes publics et privés qui octroient un label et/ou une certification, gage de conformité à une norme.

Banque Populaire Caisse d’Epargne Stratégie RSE

Démarche RSE globale (ISO 26 000)Label Lucie 3 Label engagé RSE (AFNOR) 3 Label engagé RSE (AFNOR) 2 Enseigne Responsable 1 RSE CSR Label 2 B-Corp 2 Relation aux consommateurs Qualité services clients : ISO 9001 et Pepp’s 2 Produits durables et solidaires : Finansol 1 Environnement Électricité garantie d’origine 100 % renouvelable 5 Certification ISO 50 001 (Système de management de l’énergie) 1 Certifications environnementales 6 Bâtiments écologiques : certifications HQ 8 Immobilier : label HPE et label BBC 5 Bâtiments écologiques : label Effinergie 4 Bâtiments écologiques : autres labels 45 Achats responsables Label Relations fournisseur et achats Label Relations fournisseur et achats 7 Diversité, égalité des chances, discrimination Égalité professionnelle 10 Égalité professionnelle 5 Cancer@Work 7 Cancer@Work 3 Label diversité/Afnor diversité - inclusion 1 Label diversité/Afnor diversité - inclusion 4 Cap Handeo 1 Cap Handeo 3 Label employeur partenaire des sapeurs-pompiers 9 Numérique responsable 1 1.3.1.4 CHAÎNE DE VALEUR

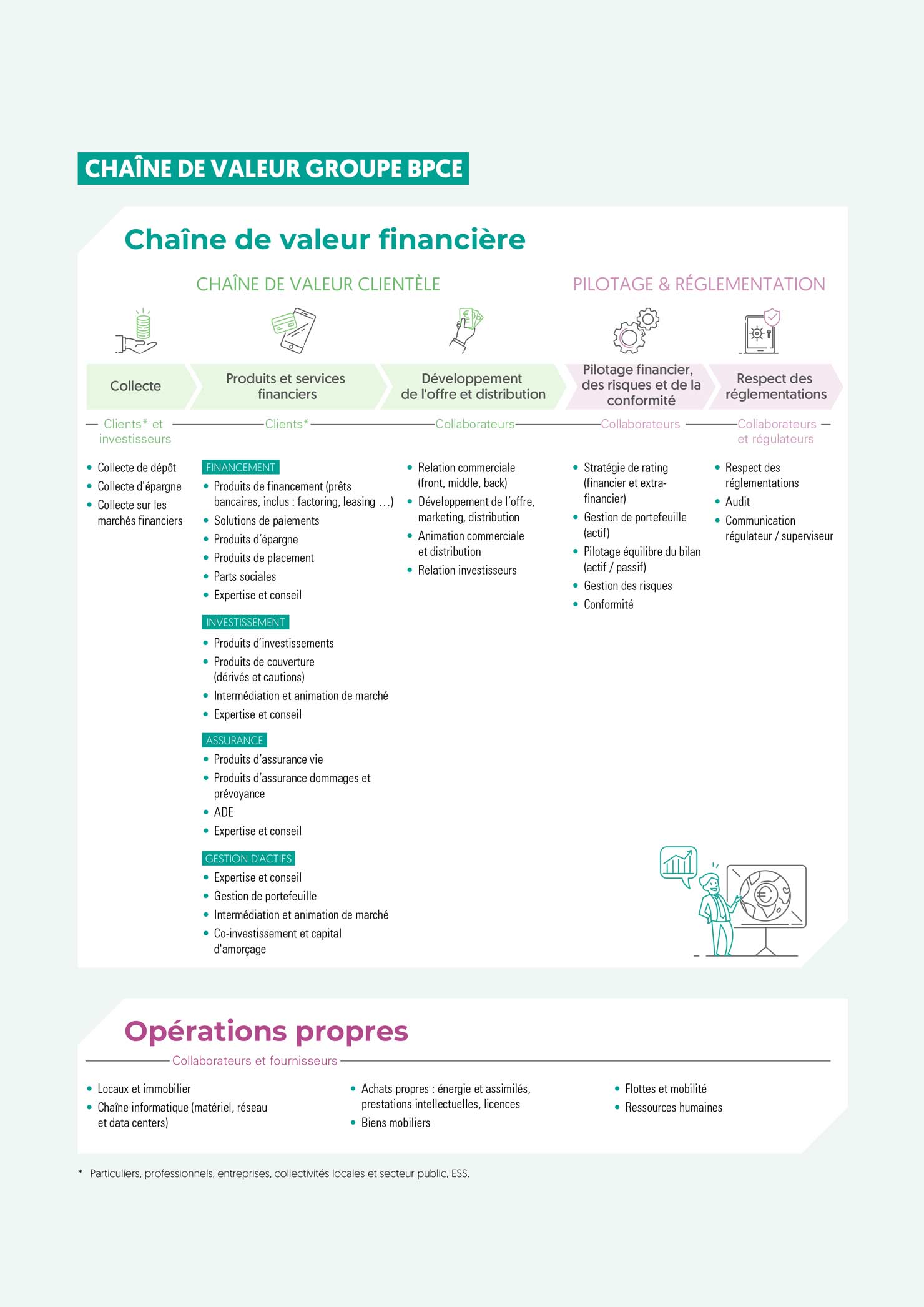

En tant qu’institution financière, le Groupe BPCE reçoit des fonds sous forme de dépôts des clients ou d’achats d’instruments financiers par les investisseurs et accorde des prêts à ses clients (fonction de transformation bancaire).

La chaîne de valeur en aval comprend les clients qui bénéficient des produits ou services du Groupe BPCE, notamment les prêts.

1.3.2 SBM 2 - Intérêts et points de vue des parties prenantes

La prise en compte des attentes des parties prenantes est un exercice essentiel pour mieux identifier et évaluer les impacts du groupe en matière de durabilité. Le processus de consultation des parties prenantes au sein du Groupe BPCE repose sur un grand nombre de dispositifs qui ont pour objet d’associer ses parties prenantes à sa dynamique d’identification et d’évaluation des impacts, risques et opportunités mais aussi des leviers d’amélioration à la fois sur les thèmes environnementaux et sociétaux. Ces dispositifs sont détaillés dans le tableau ci-dessous.

Le modèle coopératif du groupe place le dialogue avec les parties prenantes au cœur de ses actions. L’ancrage territorial des Banques Populaires et des Caisses d’Epargne permet au groupe d’être à l’écoute de tous et de saisir les attentes de la société, en favorisant les écosystèmes locaux et le dialogue avec ses parties prenantes comme les chambres de commerce et d’industrie, les associations professionnelles, les acteurs de l’économie sociale et solidaire, les écosystèmes entrepreneuriaux, les structures éducatives, les associations, fondations, mutuelles que le groupe accompagne historiquement, compte tenu de son rôle de financeur majeur de l’économie sociale et solidaire (ESS).

En détenant le capital de l’entreprise au travers de parts sociales, les clients deviennent sociétaires et participent activement à la vie, aux orientations et notamment sur le développement durable de leur banque. Les membres de Conseil représentent les clients sociétaires, les territoires et la société civile au cœur de la gouvernance de leur banque.

Partout sur les territoires en France et dans les régions du monde où le groupe est présent, les attentes des parties prenantes sont identifiées et prises en compte au travers des relations régulières avec les dirigeants des entreprises du groupe, la Fédération nationale des Banques Populaires, la Fédération nationale des Caisses d’Epargne, les Instances Représentatives du Personnel, les roadshows investisseurs, les rencontres avec les agences de notations et les ONG (organisations non gouvernementales). Enfin, les échanges avec les régulateurs, les enquêtes d’image ou de prospectives sont autant de sources d’identification de l’évolution des attentes des parties prenantes.

Synthèse du dialogue parties prenantes

Parties prenantes Modalités de dialogue Finalité

Sociétaires (Banques Populaires

et Caisses d’Epargne)- •Participation aux assemblées générales

- •Élection des représentants

- •Réunions dédiées et lettres d’information

- •Club de sociétaires

- •Animation par la Fédération nationale des Banques Populaires et la Fédération nationale des Caisses d’Epargne

- •Valorisation et promotion du modèle coopératif

- •Participation à la vie de la banque

- •Accès à une information privilégiée de la vie de la banque et son impact dans la région

- •Mesure de la satisfaction

Membres de conseil (Banques Populaires et Caisses d’Epargne)

- •Participation aux conseils d’administration (Banques Populaires) ou conseils d’orientation et de surveillance (Caisses d’Epargne)

- •Participation aux comités spécialisés

- •Groupes de réflexion

- •Programmes de formation et séminaires

- •Site administrateurs dédié

- •Représentation des intérêts des sociétaires dans la gouvernance

- •Participation à la définition des orientations stratégiques

- •Fonction de surveillance, notamment maîtrise des risques et fiabilité du contrôle interne

Collaborateurs

- •Baromètre social (enquête interne mesurant le climat social dans les entreprises du groupe) et baromètre satisfaction métiers

- •Entretiens annuels

- •Formations

- •Communication interne

- •Réseaux associatifs (féminins, intergénérationnels, LGBT+)

- •Droit d’alerte des collaborateurs

- •Consultation des représentants du personnel et des organisations syndicales représentatives

- •Amélioration de la qualité de vie au travail, de la santé et sécurité au travail

- •Fidélisation et engagement des collaborateurs (gestion des carrières et des talents, développement des compétences et expertises)

- •Participation des représentants du personnel aux grandes thématiques stratégiques et de transformations et négociations d’accords

Clients

- •Entretiens

- •Dialogue stratégique pour intégrer les enjeux ESG

- •Événements clients

- •Enquêtes de satisfaction NPS(1)

- •Partenariats institutionnels et commerciaux

- •Politiques de vote (disponibles sur les sites internet des filiales de gestion d’actifs)

- •Définition des offres et accompagnement des clients

- •Dialogue ESG : acculturation des clients aux enjeux ESG, accompagnement des démarches de transformation, évaluation des risques pour une meilleure prévention et gestion par le client et pour intégration des critères ESG à l’octroi des crédits

- •Amélioration de la satisfaction client

- •Développement d’un actionnariat engagé pour inciter les entreprises à transformer leur stratégie et à réduire leurs risques ESG

- •Contrôle du respect des règles de conformité et déontologiques dans les politiques commerciales, procédures et parcours de vente

- •Gestion des réclamations

- •Médiation

Fournisseurs et sous- traitants

- •Politique d’achats responsable

- •Engagement dans des initiatives gouvernementales (ex : « Je choisis la French Tech »)

- •Rencontres régulières avec les fournisseurs stratégiques

- •Enquête « Voix des fournisseurs »

- •Préparation des certifications

- •Dispositif d’écoute et enquêtes de satisfaction

- •Droit d’alerte des fournisseurs et mise en place d’un médiateur indépendent

- •Audit

- •Charte relations fournisseurs responsables, associant les fournisseurs à la mise en place de mesures de vigilance

- •Respect des clauses ESG intégrées dans les contrats

- •Identification de plans de progrès pour mieux connaître les attentes des fournisseurs

- •Améliorer le niveau de satisfaction et la relation

- •Consultation et appels d’offres

- •Mesure de satisfaction

Acteurs instituti

onnels, fédérations et régulateurs- •Rencontres régulières (6remrités publiques, régulateurs, chambres consulaires...)

- •Contribution aux travaux de Place (notamment au sein de la FBF - Fédération Bancaire Française), participation à des groupes de travail sectoriels

- •Réponses aux consultations publiques

- •Transmissions d’informations et de documents

- •Siège dans les conseils (EPL, LS, ESS...)

- •Contribution de manière constructive au débat public et participation à une prise de décision collective, juste et éclairée

- •Prise en compte des spécificités sectorielles

- •Conformité réglementaire

Agences de notation, Investisseurs et tiers indépendants

- •Dialogue régulier, participations à des réunions (réunions techniques, roadshows, conférences, etc.)

- •Transmission d’information et de documents d’audit pour notation/audit

- •Publication de documents officiels : document d’enregistrement universel, résultats trimestriels, communiqués de presse, site internet investisseurs

- •Amélioration de la transparence

- •Diversification du refinancement du groupe, notamment en promouvant les émissions de Green/social/sustainable bonds

- •Amélioration de la notation financière et extra-financière

- •Répondre aux attentes et questions des investisseurs, agences de notation

- •Publication des reporting (CDP, act4nature international, PRB…)

Associations et ONG

- •Appels à projets

- •Mécénat

- •Bénévolat de collaborateurs, mécénat de compétences

- •Échanges réguliers

- •Contributions à des questionnaires de Place

- •Sièges dans les conseils de fondations ou d’associations

- •Impacts positifs au travers de nombreuses initiatives culturelles et solidaires dans différents domaines : création d’entreprises, insertion, solidarité, jeunes, sport, protection de l’environnement...

- •Amélioration de la transparence

- •Apport d’expertises croisées : bancaire / financière et meilleure appréhension des acteurs locaux

Secteur académique et scientifique

- •Relations et partenariats grandes écoles et universités

- •Partenariat avec des chaires de recherche

- •Participation à des forums et évènements

- •Échanges et consultations avec des experts scientifiques

- •Accueil d’alternants et de stagiaires et recrutement

- •Amélioration de la marque employeur

- •Contribution aux travaux de recherche, aux groupes de travail et aux stratégies du groupe

Certaines parties prenantes ont été consultées dans le cadre de l’analyse de double matérialité (cf. 1.5.1.1 IRO 1).

1.4 Gouvernance

1.4.1 GOV 1 - Le rôle des organes d’administration, de direction et de surveillance

1.4.1.1 COMPOSITION ET DIVERSITÉ DES ORGANES DE DIRECTION ET DE SURVEILLANCE DE BPCE

Conseil de surveillance et directoire

Le conseil de surveillance du Groupe BPCE est composé de dix-neuf membres (1) : sept représentants des Banques Populaires, sept représentants des Caisses d’Epargne, trois membres indépendants (2) et deux représentants des salariés. Six censeurs avec voix consultative complètent la composition du conseil de surveillance.

Au 31 décembre 2024, avec huit femmes au sein de son conseil de surveillance sur un total de dix-sept membres, le Groupe BPCE atteint une proportion de femmes de :

- • 47,05 % (3) (conformément à l’article L. 225-79 du Code de commerce, les membres représentant les salariés ne sont pas pris en compte dans ce calcul) ;

- •42,11 %, conformément à la norme ESRS 2 (European Sustainability Reporting Standards 2) de la CSRD (Corporate Sustainability Reporting Directive).

Le directoire du groupe est composé de quatre membres (4) , dont un président. Le taux de mixité est de 50 % (5) .

Les modalités et le détail de la composition du conseil de surveillance et du directoire (ainsi que du comité de direction générale) sont exposés au chapitre 4.

Ainsi, les membres du conseil de surveillance et du directoire sont nommés en application de la politique de nomination et de succession (adoptée par le conseil de surveillance lors de sa séance du 7 février 2024), qui précise la politique de diversité qui leur est applicable.

Le comité des nominations – chargé de formuler des propositions concernant le choix des membres du conseil, des censeurs et des membres indépendants externes (dans le respect des règles légales et statutaires et conformément au règlement intérieur du conseil de surveillance) – vérifie ainsi l’aptitude des candidats à intégrer le conseil au regard de leur honorabilité, de leurs compétences et de leur indépendance tout en poursuivant un objectif de diversité au sein du conseil, c’est-à-dire une situation où les caractéristiques des membres du conseil diffèrent à un degré assurant une variété de points de vue au sein du conseil. Le caractère coopératif du groupe contribue à favoriser cette diversité.

- •La formation ;

- •La représentation géographique équilibrée ;

- •La représentation des différents types de marché.

Le comité des nominations veille, lors de tout examen de candidature au mandat de membre du conseil de surveillance, à maintenir ou atteindre un équilibre et à disposer d’un ensemble de compétences en adéquation avec les activités et le projet stratégique du groupe et également avec les missions techniques dévolues aux différents comités du conseil de surveillance.

Expertise et compétences en matière de durabilité du conseil de surveillance

Les compétences sont appréciées collectivement au sein du conseil de surveillance qui privilégie leur complémentarité.

Le conseil de surveillance est composé majoritairement de représentants des Banques Populaires et des Caisses d’Epargne et notamment de dirigeants et de présidents de conseil de chacun des deux réseaux. Les présidents de conseil sont avant tout sociétaires de leur banque et détiennent une connaissance approfondie du modèle coopératif, du territoire et des spécificités régionales.

Les compétences des membres sont reportées dans une matrice des compétences collectives du conseil de surveillance figurant au chapitre 4 (6) . Cette matrice mentionne notamment l’ensemble des compétences réglementaires attendues par le superviseur (dont les compétences bancaires telles que : marchés bancaires et financiers, comptabilité et audit, interprétation des informations financières d’un établissement de crédit, gestion des risques, etc.). Par ailleurs, ces éléments sont complétés par les informations figurant dans les fiches mandats de chacun des membres (7) qui mentionnent en détail leur expérience.

Eu égard à la matrice des compétences collectives du conseil de surveillance, le niveau de compétence moyen du conseil de surveillance s’agissant notamment des compétences ESG est le suivant :

Cette compétence porte sur la compréhension du risque climatique et environnemental et ses enjeux pour un groupe bancaire, du contexte réglementaire général sur l’environnement et les attentes spécifiques envers le secteur bancaire et de la mesure de ce risque et ses principaux indicateurs. Elle porte également sur la connaissance des plans d’action mis en œuvre par le groupe.

- (1) Le conseil de surveillance de BPCE exerce un contrôle permanent sur la gestion assurée par le directoire et doit inclure, selon les statuts du groupe, entre 10 et 19 membres (dirigeants mandataires sociaux non exécutifs) ainsi que 6 censeurs choisis dans le respect des modalités prévues par la politique de diversité adoptée le 7 février 2024.

- (2) Soit une proportion de 15,79 % de membres indépendants au sein du conseil de surveillance de BPCE. La proportion de membres indépendants au sein des comités du conseil est précisée au chapitre 4.

- (3) Le conseil de surveillance vise un minimum de 40 % de représentation du sexe sous-représenté, ratio calculé par le rapport du nombre de femmes membres du conseil de surveillance sur le nombre total de membres du conseil de surveillance, étant précisé que les membres représentant les salariés ne sont pas pris en compte dans le calcul.

- (4) Le directoire dispose des pouvoirs les plus étendus et doit inclure entre 2 et 5 membres selon les statuts du Groupe BPCE (dirigeants mandataires sociaux exécutifs).

- (5) Le directoire de BPCE, non soumis à des obligations règlementaires ou statuaires, calcule ce ratio par le rapport du nombre de femmes membres du directoire sur le nombre total de membres du directoire.

- (6) La matrice présente la moyenne des compétences collectives détenues par la totalité des membres. Elle est établie au regard des niveaux de compétences (entre 1 et 5) tels que déclarés par les membres. Le comité des nominations procède, lors des évaluations, à un contrôle de cohérence entre les niveaux de compétences ainsi déclarés et les CV et les formations effectuées.